Worries

あなたはいくつ

当てはまりますか?

- どの投資が自分に合うか分からない

- もっと情報収集したいが、忙しくてできない

- なるべく低リスクで安定した資産形成がしたい

- NISAの次、何に投資したらいいか分からない

1つでも当てはまるなら、

不動産に"月1万円投資"!

Worries

1つでも当てはまるなら、

不動産に"月1万円投資"!

Simulation

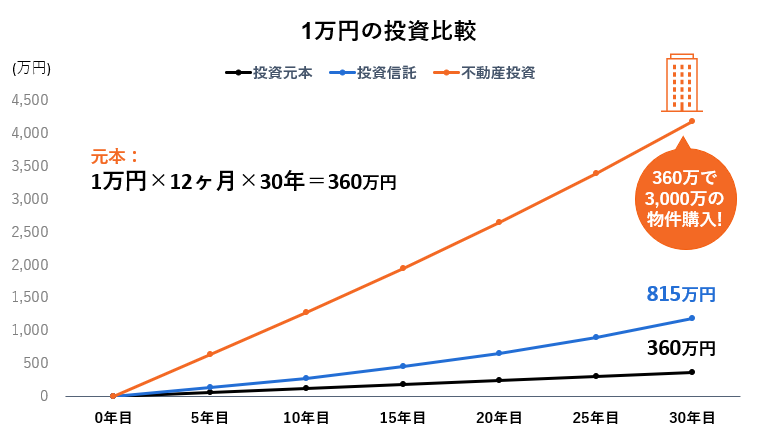

不動産投資は物件を購入する際にローンを組んで返済しますが、返済の多くは購入物件に住む入居者の家賃を使います。ここで、月にかかるコストが1万円として、不動産投資と投資信託を比較してみます。

※投資信託は年利5%とする。不動産投資は管理費込みで月間コストを1万円、初期費用は考慮せず算出。

仮に経年劣化等で物件価格が50%まで下がったとしても、このケースでは1,500万円の資産ができる計算です。

"他人資産で資産形成"出来るから、

自己資金をあまり使わずに資産形成が可能!

Reasons

不動産投資は、物件の管理や入居者対応など、さまざまな労力が必要と思われがち。ですが、実際はそういった「大家業」は管理会社が行うため、自分の時間をほぼ使わずに運用することが可能です。忙しい会社員の方でも取り組みやすい投資方法です。

不動産は実物資産のため、インフレ対策に有効な資産形成方法です。また、世界経済の影響を受けにくく、金融市場の動きにも影響されにくい投資です。NISAなどの投資と組み合わせれば、より安定感のあるポートフォリオを目指せます。

もしローンを組んだ後、死んだり病気になったりして働けなくなってしまったら? 不動産投資では「団体信用生命保険」の効果によって、その時点でローンが完済扱いとなり、家族に購入した物件を残すことができます。資産形成しながら生命保険効果も受けられるのが不動産投資のメリットです。

Case

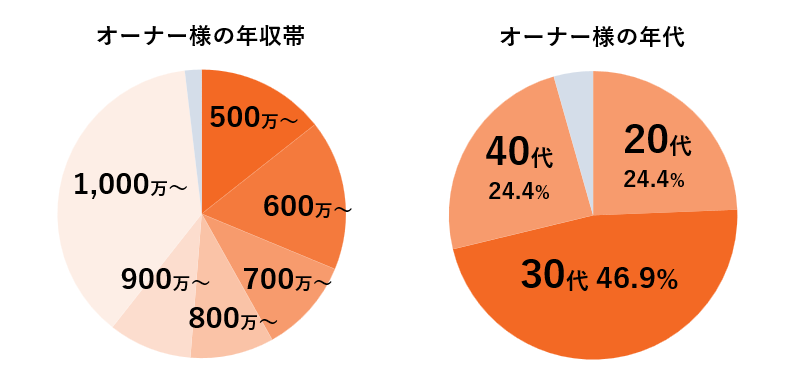

ベルテックスで不動産投資を始める方の多くは20~40代、年収500万以上の会社員の方々が多いです。

銀行から融資を受けて行うため、医師や上場企業の会社員など、社会的信用力が高い方が取り組みやすい投資です。

参照:当社14期上半期(2023/12~2024/5)のオーナー様データより当社作成

「定年退職に合わせた家賃収入が欲しかった」

| 新築:豊島区マンション (東武東上線 下板橋駅 徒歩8分) |

新築:品川区マンション (JR横須賀線 西大井駅 徒歩5分) |

|

|---|---|---|

| 頭金 | 10万円 | 10万円 |

| 融資金額 | 3,260万円 | 2,970万円 |

| 購入金額 | 3,270万円 | 2,980万円 |

| 金利 | 1.75% | 1.75% |

| 借入金額 | 35年 | 35年 |

| 家賃収入 | 107,000円 | 96,500円 |

65歳の定年退職のタイミングに退職金で残債を繰り上げ返済

定年後は「年金+約240万円/年の家賃収入」

「節税効果を最大限に活用」

| 新築:江東区マンション (メトロ東西線 門前仲町駅 徒歩6分) |

中古:豊島区マンション (西武新宿線 椎名町駅 徒歩2分) |

新築:品川区マンション (JR横須賀線 西大井駅 徒歩5分) |

|

|---|---|---|---|

| 頭金 | 10万円 | 10万円 | 10万円 |

| 融資金額 | 3,460万円 | 2,450万円 | 3,240万円 |

| 購入金額 | 3,470万円 | 2,460万円 | 3,250万円 |

| 金利 | 1.2% | 1.6% | 1.2% |

| 借入金額 | 35年 | 35年 | 35年 |

| 家賃収入 | 112,000円 | 89,000円 | 106,000円 |

節税効果が切れるタイミングで物件の買い替え!

節税期間を最大化させつつ、売却益を頭金に回して収支UP!

「自己資金を使わずに早期返済」

| 新築:品川区マンション (JR横須賀線 西大井駅 徒歩5分) |

中古:板橋区マンション (東武東上線 中板橋駅 徒歩5分) |

|

|---|---|---|

| 頭金 | 10万円 | 10万円 |

| 融資金額 | 2,970万円 | 2,270万円 |

| 購入金額 | 2,980万円 | 2,300万円 |

| 金利 | 1.6% | 1.6% |

| 借入金額 | 35年 | 35年 |

| 家賃収入 | 96,500円 | 85,000円 |

中古物件の売却益600万円で、新築物件を繰り上げ早期返済し、退職前に完済!

60歳以降は約210万円/年の不労所得!

Strong point

ベルテックスは提携金融機関が 行。豊富な提携金融機関だからできる、提案ローンの幅広さや物件の提案力が強みです。

777円/月

0円

ベルテックスなら「頭金10万円から」不動産投資が可能です!(※5)

※1:2024年3月末時点の当社の管理戸数のうち契約期間中もしくは契約申込済みの戸数の割合。(『家賃保証サービス』の物件は、全て契約期間中に含みます。) ※2:。物件や諸条件により適用できるかは異なります。 ※3:の集金代行サービスの月額費用。 ※4:一部対象外の物件もございますのでお問合わせください。 ※5:物件や諸条件により異なります。

How to start

まずは無料の

"不動産投資セミナー"へ!

User voice

20代男性・年収500万円

編集事務所勤務

今は遊びたいけど、将来も少し不安。そんな時にベルテックスさんを知り、軽い気持ちでセミナーに参加してみました。貯金は少なかったですが、自己資本10万円から投資マンションを買えると聞き、「これしかない!」と思いました。年金や保険にもなるし、早めに始められて良かったです。

30代男性・年収600万円

IT企業勤務

副業などで副収入を得る友人が増え、自分も何か始めないとと焦りを感じていたところ、比較的リスクの少ない不動産投資という選択肢が思い浮かびました。

ただ、自分で調べる時間も労力も少なかったので、セミナーに参加して正解でした。効率良くお金の知識を得られ、不動産投資で副収入を得ることができました。

40代女性・年収650万円

薬剤師

今は収入は安定していますが、先々の不安から投資に興味を持ちました。初心者でも安定的に収入を得られないかと情報を集めていたところ、こちらのセミナーが無料だったので参加してみました。直接話を聞けて納得いく部分が多かったので、思い切って始めました。今は将来への不安が減って、人生をより楽しめるようになりました。

※個人の感想のため、皆様に必ず当てはまるものではございません。

Q & A

Infomation

セミナー名

初心者向け不動産投資セミナー

開催日時

毎日10:00~19:00開始 約60~90分

(※お客様のご希望日程での開催となります)

形式

オンラインセミナー(※zoomかteams利用)、新宿本社での対面セミナー(![]() Google map)

Google map)

セミナー内容

・不動産投資とは?

・不動産投資の基礎

・さまざまな種類の物件毎の特徴

・新築物件と中古物件の比較

・ローンの比較

・失敗しにくい物件選びのコツ 等

こんな方におすすめ

・NISAの次の投資先に悩んでいる方

・不動産投資が自分にあっているか知りたい方

・不動産投資の基礎や、節税のしくみを知りたい方

岡部 綾香

宅地建物取引士

老若男女問わず多くの方の相談に対応する実力派コンサルタント。 数年先まで見据えたコンサルティング力により、目的に合う適切な資産形成の選び方&的確な運用プランに定評があります。

小池 一弘

資産形成コンサルタント

面談した方の満足度がもっとも高いコンサルタント。 エリアの特徴に合わせた具体的な「リスクマネジメント」が得意分野。 投資初心者の方から物件を所有されている方まで、幅広いプランをご提案いたします。

太田 海翔

資産形成コンサルタント

新卒入社4年目のコンサルタントながら、お客様一人一人のお悩みやご不安に対しての真摯な対応や提案が評判の実力派。ベルテックスで実現可能な最善のプランニングで、資産形成のサポートをいたします。

※希望日によって別の講師が登壇する場合がございます。

Company