- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- サラリーマンは不動産投資のカモ?騙されない対策と成功する方法を徹底解説

2026.02.24

ベルテックスコラム事務局

サラリーマンは不動産投資のカモ?騙されない対策と成功する方法を徹底解説

- リスク

- 不動産投資

- 詐欺

- 会社員

- 対策

「不労所得」の代表例として語られることも多い不動産投資ですが、魅力ある投資の分、悪徳業者も存在します。国民生活センターに寄せられた相談件数は、2013年から2018年までの間、毎年平均で2,000件近くにのぼります(下記参考記事をご参照ください)。

そして、投資不動産を売りつける悪徳業者がもっとも狙うターゲットが「サラリーマン」です。

給料の手取り額が停滞している昨今、不動産投資は取り組みやすい副業として多くのサラリーマンに注目されています。しかしその反面、悪質な業者に騙され不利な契約に巻き込まれるケースも少なくありません。

そこで、本記事ではサラリーマンが不動産投資でカモにされやすい理由と、回避して不動産投資を成功させるための方法について解説します。

【参考】独立行政法人国民生活センター「20歳代に増える投資用マンションの強引な勧誘に注意!」2019年3月28日発表

サラリーマンがカモにされやすい不動産投資の落とし穴12パターン

どのような事例が過去にあったかや、注意すべき業者の特徴を知っておくだけでも不動産投資でカモになるのを防げる可能性が上がります。

まずは、どのようなパターンがあるかについて例を挙げて紹介します。

サラリーマンが不動産投資でカモにされた典型的な事例一覧

- サラリーマンが不動産投資のカモにされてしまった事例として、過去にはこのようなものがありました。

- 収入に合わない無理な返済計画でのローン借入を勧められた

- 契約にあたり、空室や家賃不払いなどのリスクに関する説明を意図的に怠った

- 家賃保証のメリットのみを伝えられ「サブリース契約」を結ばされた

- 収益を過大に見積もって提示された

- 管理費・修繕積立金・固定資産税などのランニングコストを過小に見積もられた

- 大規模な修繕費が必要なことを伝えられないまま築古物件を購入させられた

- 「この瞬間だけの⾮公開物件」と煽られ、⾃社物件の購⼊を急かされた

- 他の物件も見ないうちから、⽐較検討の余地を与えずに契約させられた

- サクラの⼊居者を使い、満室を偽装された

- 不安や加齢から判断力が低下した状態を悪用して勧誘された

- おとり広告につられ、最終的に希望と異なる物件を購入してしまった

- 長時間にわたりしつこく勧誘され、業者が怖くて現地も見ないまま契約してしまった

以下で、一つひとつ具体的な事例について紹介します。

【無理な返済計画でのローン借入を勧められた例】

年収350万円の会社員Aさんは、不動産業者から返済能力ギリギリの返済計画のローンを勧められ契約。その後金利が上がってしまい、返済額が家賃収入を大きく上回ってしまったため生活費を削って返済を続けることになってしまった。

【空室リスクを説明されなかった例】

Bさんは契約前に空室や家賃滞納のリスクについて説明されず、満室時の利回りを期待して物件を購入。運用を始めてみると予想より入退去が頻繁に起き、空室期間の家賃収入が減ったうえに関連費用がかかり、収支が悪化してしまった。

【サブリース契約のデメリットについて知らされなかった例】

Cさんは「家賃保証があるから空室リスクもなく安心」と言われサブリース会社と一括借り上げの契約を結んだが、後の改定で家賃保証額が大幅に減額されてしまい、収支計画のペースが狂ってしまった。解約しようとしたが、サブリース契約の途中解約には高額な違約金が発生するという条件が含まれており、契約を続けざるを得ない状況に追い込まれてしまった。

【過大に見積もられた収益を信じ込んでしまった例】

Dさんは業者から提示された収益予測を信用し物件を購入。しかし、想定した家賃額では入居者が思うように集まらず、実際の収入は大幅に下回ってしまった。見積もり内の家賃額に根拠がなく、周辺の相場と比較して割高だったことも後で判明した。

【過小に見積もられたコストで赤字になってしまった例】

Eさんは、業者から見せられたキャッシュフロー表で十分にプラスになると判断し物件を購入したが、運用を始めてみると入退去時のリフォーム費用やメンテナンス費用が試算よりもかかってしまった。改めて見ると、それ以外にも入居者募集の際の広告費や保険料などその他のコストについてほとんど考慮されておらず、支出が過小に見積もられていたことに気が付いた。その結果、実際は家賃収入では賄いきれず赤字が続いてしまっている。

【大規模な修繕の必要性を知らずに築古物件を購入した例】

Fさんは「価格が安いからすぐ投資資金が回収できる」と築30年以上の古い一棟アパートを購入、しかし修繕が必要な箇所が多く、初期に多額の修繕費用が掛かってしまった。担当者は予測できたはずなのに、契約前にそのことについて伝えられていなかった。

【「非公開物件」を煽られ購入を急かされた例】

Gさんは「今だけの非公開物件で、公開すればすぐに売れてしまう」として急かされ、業者の自社物件を即決で契約。後日、駅から距離があり立地があまり良くない割に価格が相場より高いことに気付いた。

【比較検討させず契約を迫られた例】

Hさんは、最初に見た物件を担当者にひたすら熱心に勧められ、「近日中に申し込みが入りそうだから今決めないと取られてしまう」との言葉を信じ、他の物件を見ずに申し込みを行った。あとから同価格帯でもっと希望に近い物件が見つかり、営業のペースに押されて慌てて決めたことを後悔した。

【サクラの入居者を使って、満室を偽装された例】

会社員のIさんは、2ヵ月前から入居者が入っていたワンルームマンションを購入したが、決済後ほどなくして入居者が退去してしまった。入居期間が短いことを業者に問い合わせると「単身者にはよくあることです」と回答されたが、サクラの入居者だったのではないかと今でも疑っている。

【健康不安による判断力の低下を悪用された例】

退職が近いJさんだが、退職金が少ないことや健康面で不安があったことを相談の際に業者に話したら、「不動産投資で定期収入を得なければ老後生活に困ることになる」と不安を増長され、つい契約してしまった。

【存在しないおとり物件の広告につられてしまった例】

不動産投資のサイトで立地の割に価格が安いとても魅力的な物件を見つけたKさんが、すぐに問い合わせをしたら内覧時に「良い物件だったのであの後すぐに決まってしまった」と言われた。結局ほかの物件を購入したが、ずっとサイトには掲載されたままなのでおとり広告だったようだ。

【長時間勧誘で疲弊し契約してしまった例】

Lさんは仕事終わりに話を聞いた営業に長時間事務所で勧誘を受け続けることに。怖さと帰りたさから現地も見ないまま契約したが、長時間勧誘は消費者契約法により契約を取り消せることをしばらく後に知った。

以上に挙げた事例のうち、いくつかは国民生活センターでも実際に相談として報告されている内容を基にしています。詳細は、国民生活センターの相談事例ページをご覧ください。

【参考】独立行政法人国民生活センター「20歳代に増える投資用マンションの強引な勧誘に注意! 」2019年3月28日発表

【参考】独立行政法人国民消費センター「消費者契約法に関連する消費生活相談の概要と主な裁判例等 」2020年12月10日発表

「カモ」どころか犯罪者?!知らずに詐欺に加担してしまった例も

サラリーマンが不動産投資のカモになるのは、上で紹介したようないわば「グレー」なケースだけではありません。なかには、悪徳業者が完全に「アウト」な詐欺行為を勧め、犯罪だと意識しないまま行ってしまうケースも過去に起こっています。

【不正融資を受けるために虚偽申告を求められた例①】

年収500万円のMさんは、不動産投資ローンの審査が厳しいと判断された担当者に源泉徴収票の数字を高く見せるために偽造を求められ、応じてしまった。

【不正融資を受けるために虚偽申告を求められた例②】

Nさんは、担当者の「住宅ローンなら低金利になる、みんなやっていてバレることはない」という言葉を鵜呑みにし、不動産投資ローンではなく居住用住宅を対象としたフラット35に「自宅購入」と偽り申請を行った。

これらの行為は犯罪として裁かれる可能性だけではすみません。不正融資の代償としてローン全額の一括返還を求められたり、個人信用情報に記録されて今後ローンやカードが使えなくなったりといった事態を引き起こしてしまいます。

サラリーマンをカモにする悪徳業者に共通する特徴

これらの事例では、被害者であるサラリーマンたちが「異常な契約内容」や「予想外の損失」に気付き、弁護士や消費者センター、他の不動産会社に相談することで悪徳業者だと判明する場合が大半です。

そして、巧妙な手口でサラリーマンをターゲットにする悪徳業者には、共通する特徴があります。不動産投資のデメリットやリスクをほとんど説明せず、『低リスクで高リターンが期待できる』など収益性ばかりを強調する点です。

また、購入前は誠実な態度を装いながら、契約後に態度が急変するのも悪徳業者に共通する特徴です。買主のためらう姿勢や質問に向き合わず、契約を急がせてくる場合には注意しましょう。

不動産投資詐欺の手口や相談先については、以下の記事で詳しく解説しています。

【おすすめ関連記事】不動産投資詐欺の5つの手口!悪徳業者の特徴や回避方法、相談先も解説

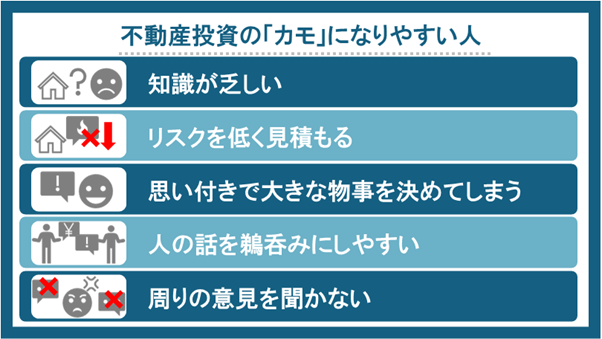

不動産投資の「カモ」になるのはどんな人?

投資に限らず、あなたが周囲やニュースなどから「騙しやすい・騙されやすいな」と思う人はどんな人か一度考えてみましょう。おそらく、上記のような特徴が挙げられるのではないでしょうか。不動産投資においても、カモになりやすい人の特徴は同じです。

知識がなく、冷静に判断することもなく、かといって周りに相談もせずアドバイスも聞かずに相手の話を鵜呑みにしてすぐ行動に移す…。客観的に見れば明らかに失敗しそうな要素が揃っていますが、当事者になるとそのときには気が付かない、というのは物事の大小を問わなければ誰しもよくあることでしょう。

それに加えて、何より不動産投資においてカモにされやすいのが「サラリーマン」です。本業収入が安定しており、社会的信用度も高いサラリーマンは高額な不動産投資ローンでも審査に通りやすいうえに、本業で忙しくじっくり調べたり冷静に検討したりする時間を取りにくいためです。

【おすすめ関連記事】不動産投資で失敗する人の特徴とは?失敗例と成功に導く5つのポイントを解説

サラリーマンが不動産投資を成功させるには

「カモ」として狙われやすいサラリーマンですが、裏を返せば、「社会的信頼と返済能力が高い」「本業があり使える時間が限られる」という不動産投資に向いている条件が揃っているともいえます。

特に、本業があり限られた時間で資産形成を行いたいサラリーマンにとって、物件管理を管理会社に依頼すれば運用の手間もほとんどない不動産投資は非常に効果的な手段です。

ここでは、サラリーマンが不動産投資で確実に成功するために、以下のおさえておくべきポイントについて知っておきましょう。

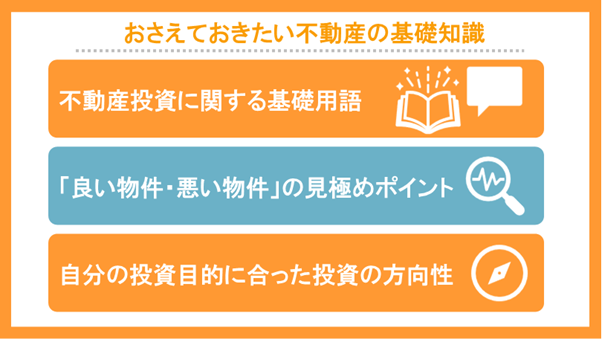

まずは必須!不動産の知識を⾝につけよう

例えば仕事の業務だったとして、多少知識がある分野とない分野では、話を聞いたときの解像度がまったく違うはずです。

同様に、不動産投資に関する知識が少しでもあれば、営業担当者にとって都合の良い話を聞いたときの違和感に気付きやすくなります。自分の話を鵜呑みにせず、きちんと理解して判断しようとする人は、営業側から見るとカモにしにくい相手です。

とはいえ、不動産投資に必要な基礎知識全てとなると不動産や税金など専門知識にまでわたってしまいきりがありません。

最低でも、物件を選ぶ前に以下のポイントについて自分なりに知っておくとよいでしょう。

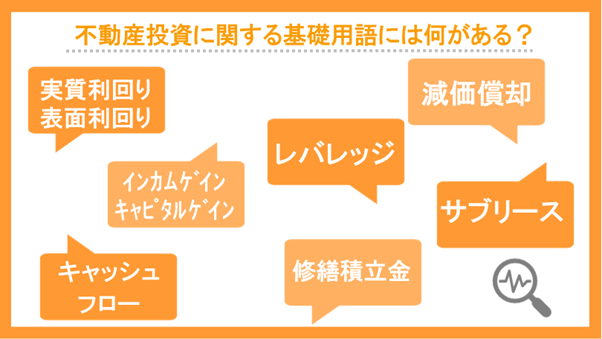

まず、不動産投資の基本となる「利回り」「維持費用」「キャッシュフロー」「金利」などは収益性に大きく関わってくる重要な要素です。

また、「物件相場の調べ方」「エリア需要の傾向」「新築・中古のメリット・デメリット」「人気のある設備や立地の特徴」なども大まかに知っておくと需要が低い物件のイメージがつかめます。

最後に、「投資目的によって投資の方向性や物件選びも変わってくる点」も知っておきましょう。節税・⽼後の資産形成‧副収⼊による生活費の補填など、自分の投資目的・目標をはっきりしておくと、途中で担当者に言いくるめられ、いつのまにか希望と異なる物件に流されてしまうのを防ぐことができます。

これらの知識は、以下のような手段で手に入ります。

- 関連書籍、Youtubeなどの動画

- 不動産会社のセミナー

- 現役オーナーとの交流

マンション経営において重要な「利回り」「金利」については、以下の記事でも詳しく解説しています。

【おすすめ関連記事】マンション経営の利回りを上げるには?計算方法と目安を詳しく解説

【おすすめ関連記事】不動産投資ローンの金利相場は?金融機関別や属性など金利が変動する要素を解説

⾃分に無理のない範囲で投資⾦額を設定しよう

会社と異なり、個人で不動産投資を行う際に気を付けたいのが「自分のリスク許容度を超えた投資額にならないこと」です。資産を増やし、人生を豊かにするための不動産投資で生活に負担を与えては本末転倒です。

特に個人で不動産投資を行う場合、金利や収入、入居率の変化で予測より負担が大きくなる時期も出てくるかもしれません。そのときに、投資可能額ぎりぎりまで投資を行ってしまうと、最悪キャッシュフローの悪化で不動産投資を続けられなくなってしまいます。

不動産投資で重要なのは、「いきなり満足する収入を得ようとしないこと」です。まずは自分の収入・支出から無理のない投資金額で始められる物件を選び、経験を積んでから徐々に規模を拡大すればリスクを抑えられます。

また、無理のない返済で運用を行うためには、複数の金融機関の条件を比較して、自分に最適なローンを選ぶことも非常に重要です。ベルテックスでは、15行の提携銀行の中から、お客様の希望や状況にぴったり合ったローンをご提案いたします(2025年12月1日現在)。

【おすすめ関連記事】不動産投資でローンを利用するメリットを解説 現金購入との違いも分かる

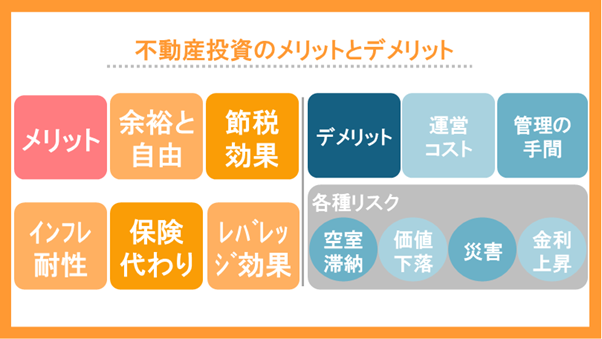

不動産投資のメリットとデメリットを正しく理解しよう

不動産投資はサラリーマンの資産形成に有効な方法ですが、投資である以上、当然リスクも存在します。リスクと対策について基本的な部分を理解していないと、メリットだけを見て物件を選び後悔しかねません。

上記の図は、不動産投資のメリットとデメリットについて簡単にまとめたものです。 不動産投資のメリットは、ローンを利用したレバレッジ効果で不動産という大きな資産を運用し、税制を活用しながら家賃収入だけでなく売却益も狙え、相続で資産も残せる点です。

しかし、少ないながらも管理の手間やコストがかかり、空室や災害、金利上昇などのリスクも付いて回ります。 従って、収益性や将来性だけを強調する業者には警戒心を持ち、物件についてもさまざまな角度からメリット・デメリットを検討する姿勢が重要です。

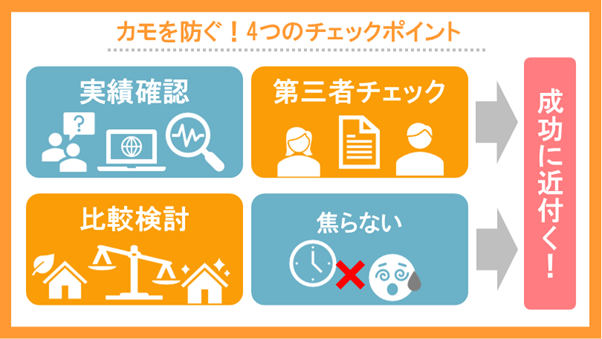

サラリーマンが不動産投資のカモにされるのを防ぐ4つのチェックポイント

「不動産投資を始めたいが、カモにされないか不安でなかなか話を聞きに行けない」という方もいるでしょう。しかし、不動産投資は多くの資産家達が行っている有効な投資方法であり、不動産投資自体が危険なわけではありません。また、運用期間が長いほど投資効果を発揮しやすいため、始めるなら早めに動くのがおすすめです。

そこで次に、不安を和らげ不動産投資の一歩を踏み出せるように、不動産会社に「カモ」として狙われにくくするための4つのチェックポイントを紹介します。

会社‧担当者の実績を確認する

大半の人にとって人生で不動産を購入する機会はそれほど多くなく、ましてや不動産投資の経験がない人のほうが多いでしょう。そのため、「この不動産会社がきちんとした会社なのか」を自分の感覚だけで決めるのは失敗の元です。

自分の判断よりも、あてになるのは「客観的な事実」です。創業年数や会社規模のほかに、会社や担当者の対応件数や実績を口コミで調べたり直接質問したりして確認しましょう。

また、不動産会社にもそれぞれ得意な物件種別やエリアがあります。自分が希望する物件に近い安定した取引実績を持つ会社を選びましょう。

それに加え、特に「騙されないこと」を重視するなら、プラスの実績だけでなくマイナスの実績についても調べておくべきです。

国土交通省によると、宅地建物取引業者数が増加するのに伴い、法令違反により行政指導を受ける業者の件数も一定数報告されています。

強引な勧誘や無理な契約を強いる悪徳業者は、過去に業務停止や行政指導などの処分を受けている可能性があります。国土交通省の以下のサイトでは、全国の不動産会社に対する過去の行政処分情報を検索できるため、契約前に一度調べておくと安心です。

【参考】国土交通省「令和6年度宅地建物取引業法の施行状況調査結果について」2025年10月3日発表

【参考】国土交通省「ネガティブ情報等検索サイト 」

契約内容‧管理条件を第三者にチェックしてもらう

不動産は少なくない金額の買い物であるだけでなく、簡単に取り消しもできません。自分だけの判断や思い込みで契約を進めてしまうと不利な条件を見落とし、後々大きな損失につながるリスクがあります。

特に、投資で騙されるケースでは「契約を急かされた」「質問に対する回答をあいまいにされた」など、判断を鈍らされた状態での契約が多く見られます。

そこで、不動産投資で騙されないようにするために有効なのが「第三者の目」です。知識を持った専門家はもちろん、周囲の詳しい人や家族に見てもらうだけでも自分が気付かなかった点を発見してもらえる可能性が上がります。

新築だけでなく中古も⽐較検討する

不動産投資でサラリーマンをターゲットにする場合、多くの業者は新築物件を勧めてきます。なぜなら、物件価格が高い分高額な仲介手数料が取れるうえに、社会的属性の良いサラリーマンは多少収支計画が不十分でも新築物件の担保価値と合わせて本人の返済能力で審査が通りやすいためです。

新築物件には「入居者が決まりやすい」「しばらく修繕費がかからない」「不動産価格の上昇局面では短期売買での売買益にも期待できる」というメリットがあります。しかしその反面、「年数が経過したときの価格下落幅の大きさ」や「資金回収までの期間の長さ」などのデメリットもあります。

もちろん、中古物件にもその逆のメリット・デメリットがあります。そのため、一概に「新築が良い」「中古が良い」といえるものではないため、新築物件のメリットのみを主張する不動産会社は少し疑ったほうがよいかもしれません。

新築・中古に限らず、「担当者の話を鵜呑みにしない」「自分でも調べたうえでほかの選択肢も検討する」といった姿勢が、冷静な判断につながり、カモにされるリスクを下げられます。

契約を急かされる場合は⼀旦⽴ち⽌まる

「良い物件だからすぐ決めないと売れてしまう」

「早く売りたいから今日申し込めば値引きすると言っている」

上記のようなセリフで、焦りで判断力を鈍らせて決断させるのは、サラリーマンをカモにする不動産会社の担当者の常套手段です。しかし、自分が決断できていない時点で何かは分からなくてもどこか引っかかる部分があるのかもしれません。

物件選びは自分が納得したうえで決断することが大事ですし、もし本当に良い物件でも買い損なって後悔するほうが大金を出してハズレ物件を掴んでしまうよりずっとマシです。

担当者が過度に購入を急かしたら、逆に一旦落ち着くサインだと思いましょう。

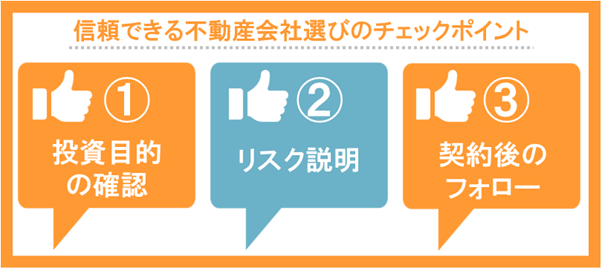

不動産投資で信頼できる会社を⾒極めるコツ

物件選びから実際の運用まで、専門知識を持ちオーナーと伴走する不動産会社は不動産投資において重要な役割を果たします。

そのため、不動産投資において信頼できる不動産会社を選ぶことは最も重要といって過言ではないでしょう。最後に、不動産会社を見極めるポイントを3つに絞って解説します。

投資⽬的を聞いてくれる

同じ不動産投資でも、節税をメインにするか収入の柱を増やすことをメインにするかで投資の方向性や物件選びも異なります。それだけでなく、個人それぞれの属性やリスクに対する許容量によっても変わります。

従って、「自分たちが売りたい物件の販売」ありきでヒアリングもせずに説明を推し進める担当者は、会社の利益のみ考えていないか疑ってみたほうがよいでしょう。単に物件を勧めるだけでなく、顧客の目標や希望に沿ったアドバイスを提供してくれるかが判断のポイントの一つです。

リスク説明が丁寧

不動産投資において理想なのは、不動産会社と顧客が双方満足するwin-winの関係になることです。

しかし、自社の利益だけを考えている不動産会社は、「とにかく早く満足してもらいなるべく儲かる物件に決めてもらおう」と考えがちです。そのため、デメリットについて気が付いていても判断を鈍らせないように言わず、売りたい物件のメリットのみを強調して伝えます。

顧客との関係も重視している不動産会社なら、トラブルを避けるためにも物件のメリットだけでなくリスクについても丁寧に説明し、判断を委ねたうえで納得して購入してもらおうとします。

契約後のフォローが明確

顧客を「カモ」と思っていれば、「売ったら終わり」とばかりに対応がずさんになりがちです。

契約が完了した後の対応は実際になってみないと分かりませんが、相談窓口などのサポート体制や定期的な状況確認など、どのようにアフターフォローを行っているかについて確認してみましょう。実例を交えた具体的な説明があれば安心です。

ベルテックスでは、「不動産投資会社の選び方」をまとめた資料を無料で提供しています。不動産投資で失敗しないためのポイントを詳しく知りたい方は、ぜひご活用ください。記事下部のバナーをクリックすると、資料をダウンロードいただけます。

まとめ

過去に何か自分が騙されたとき、要因の大部分に「下調べが足りなかった」「冷静さを失っていた」「周りのアドバイスを聞かなかった」のいずれか、あるいは複数が当てはまるはずです。

それに加え、サラリーマンが不動産投資を始めようとした場合、「本業を辞めて悠々自適に好きなことをして暮らせる」などと普段の苦労を逆手に取られ、期待感を煽られた結果騙されるケースが後を絶ちません。

不動産投資は「楽して稼げる夢みたいな投資方法」ではありませんが、時間が限られたサラリーマンが自分の強みを活かして資産形成できる有効な方法です。基礎知識を身に付けたうえで、「デメリットがないうますぎる話」ではないか冷静に判断しながら、サラリーマン投資家への一歩を踏み出しましょう。

ベルテックスでは、まったくの初心者から参加できるセミナーや個別相談を行っております。不動産投資で安定した将来を目指したい方、始めようか迷っている方はお気軽にお申し込み、またはお問い合わせください。

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。

- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- サラリーマンは不動産投資のカモ?騙されない対策と成功する方法を徹底解説

2026.02.24

ベルテックスコラム事務局

サラリーマンは不動産投資のカモ?騙されない対策と成功する方法を徹底解説

- リスク

- 不動産投資

- 詐欺

- 会社員

- 対策

「不労所得」の代表例として語られることも多い不動産投資ですが、魅力ある投資の分、悪徳業者も存在します。国民生活センターに寄せられた相談件数は、2013年から2018年までの間、毎年平均で2,000件近くにのぼります(下記参考記事をご参照ください)。

そして、投資不動産を売りつける悪徳業者がもっとも狙うターゲットが「サラリーマン」です。

給料の手取り額が停滞している昨今、不動産投資は取り組みやすい副業として多くのサラリーマンに注目されています。しかしその反面、悪質な業者に騙され不利な契約に巻き込まれるケースも少なくありません。

そこで、本記事ではサラリーマンが不動産投資でカモにされやすい理由と、回避して不動産投資を成功させるための方法について解説します。

【参考】独立行政法人国民生活センター「20歳代に増える投資用マンションの強引な勧誘に注意!」2019年3月28日発表

サラリーマンがカモにされやすい不動産投資の落とし穴12パターン

どのような事例が過去にあったかや、注意すべき業者の特徴を知っておくだけでも不動産投資でカモになるのを防げる可能性が上がります。

まずは、どのようなパターンがあるかについて例を挙げて紹介します。

サラリーマンが不動産投資でカモにされた典型的な事例一覧

- サラリーマンが不動産投資のカモにされてしまった事例として、過去にはこのようなものがありました。

- 収入に合わない無理な返済計画でのローン借入を勧められた

- 契約にあたり、空室や家賃不払いなどのリスクに関する説明を意図的に怠った

- 家賃保証のメリットのみを伝えられ「サブリース契約」を結ばされた

- 収益を過大に見積もって提示された

- 管理費・修繕積立金・固定資産税などのランニングコストを過小に見積もられた

- 大規模な修繕費が必要なことを伝えられないまま築古物件を購入させられた

- 「この瞬間だけの⾮公開物件」と煽られ、⾃社物件の購⼊を急かされた

- 他の物件も見ないうちから、⽐較検討の余地を与えずに契約させられた

- サクラの⼊居者を使い、満室を偽装された

- 不安や加齢から判断力が低下した状態を悪用して勧誘された

- おとり広告につられ、最終的に希望と異なる物件を購入してしまった

- 長時間にわたりしつこく勧誘され、業者が怖くて現地も見ないまま契約してしまった

以下で、一つひとつ具体的な事例について紹介します。

【無理な返済計画でのローン借入を勧められた例】

年収350万円の会社員Aさんは、不動産業者から返済能力ギリギリの返済計画のローンを勧められ契約。その後金利が上がってしまい、返済額が家賃収入を大きく上回ってしまったため生活費を削って返済を続けることになってしまった。

【空室リスクを説明されなかった例】

Bさんは契約前に空室や家賃滞納のリスクについて説明されず、満室時の利回りを期待して物件を購入。運用を始めてみると予想より入退去が頻繁に起き、空室期間の家賃収入が減ったうえに関連費用がかかり、収支が悪化してしまった。

【サブリース契約のデメリットについて知らされなかった例】

Cさんは「家賃保証があるから空室リスクもなく安心」と言われサブリース会社と一括借り上げの契約を結んだが、後の改定で家賃保証額が大幅に減額されてしまい、収支計画のペースが狂ってしまった。解約しようとしたが、サブリース契約の途中解約には高額な違約金が発生するという条件が含まれており、契約を続けざるを得ない状況に追い込まれてしまった。

【過大に見積もられた収益を信じ込んでしまった例】

Dさんは業者から提示された収益予測を信用し物件を購入。しかし、想定した家賃額では入居者が思うように集まらず、実際の収入は大幅に下回ってしまった。見積もり内の家賃額に根拠がなく、周辺の相場と比較して割高だったことも後で判明した。

【過小に見積もられたコストで赤字になってしまった例】

Eさんは、業者から見せられたキャッシュフロー表で十分にプラスになると判断し物件を購入したが、運用を始めてみると入退去時のリフォーム費用やメンテナンス費用が試算よりもかかってしまった。改めて見ると、それ以外にも入居者募集の際の広告費や保険料などその他のコストについてほとんど考慮されておらず、支出が過小に見積もられていたことに気が付いた。その結果、実際は家賃収入では賄いきれず赤字が続いてしまっている。

【大規模な修繕の必要性を知らずに築古物件を購入した例】

Fさんは「価格が安いからすぐ投資資金が回収できる」と築30年以上の古い一棟アパートを購入、しかし修繕が必要な箇所が多く、初期に多額の修繕費用が掛かってしまった。担当者は予測できたはずなのに、契約前にそのことについて伝えられていなかった。

【「非公開物件」を煽られ購入を急かされた例】

Gさんは「今だけの非公開物件で、公開すればすぐに売れてしまう」として急かされ、業者の自社物件を即決で契約。後日、駅から距離があり立地があまり良くない割に価格が相場より高いことに気付いた。

【比較検討させず契約を迫られた例】

Hさんは、最初に見た物件を担当者にひたすら熱心に勧められ、「近日中に申し込みが入りそうだから今決めないと取られてしまう」との言葉を信じ、他の物件を見ずに申し込みを行った。あとから同価格帯でもっと希望に近い物件が見つかり、営業のペースに押されて慌てて決めたことを後悔した。

【サクラの入居者を使って、満室を偽装された例】

会社員のIさんは、2ヵ月前から入居者が入っていたワンルームマンションを購入したが、決済後ほどなくして入居者が退去してしまった。入居期間が短いことを業者に問い合わせると「単身者にはよくあることです」と回答されたが、サクラの入居者だったのではないかと今でも疑っている。

【健康不安による判断力の低下を悪用された例】

退職が近いJさんだが、退職金が少ないことや健康面で不安があったことを相談の際に業者に話したら、「不動産投資で定期収入を得なければ老後生活に困ることになる」と不安を増長され、つい契約してしまった。

【存在しないおとり物件の広告につられてしまった例】

不動産投資のサイトで立地の割に価格が安いとても魅力的な物件を見つけたKさんが、すぐに問い合わせをしたら内覧時に「良い物件だったのであの後すぐに決まってしまった」と言われた。結局ほかの物件を購入したが、ずっとサイトには掲載されたままなのでおとり広告だったようだ。

【長時間勧誘で疲弊し契約してしまった例】

Lさんは仕事終わりに話を聞いた営業に長時間事務所で勧誘を受け続けることに。怖さと帰りたさから現地も見ないまま契約したが、長時間勧誘は消費者契約法により契約を取り消せることをしばらく後に知った。

以上に挙げた事例のうち、いくつかは国民生活センターでも実際に相談として報告されている内容を基にしています。詳細は、国民生活センターの相談事例ページをご覧ください。

【参考】独立行政法人国民生活センター「20歳代に増える投資用マンションの強引な勧誘に注意! 」2019年3月28日発表

【参考】独立行政法人国民消費センター「消費者契約法に関連する消費生活相談の概要と主な裁判例等 」2020年12月10日発表

「カモ」どころか犯罪者?!知らずに詐欺に加担してしまった例も

サラリーマンが不動産投資のカモになるのは、上で紹介したようないわば「グレー」なケースだけではありません。なかには、悪徳業者が完全に「アウト」な詐欺行為を勧め、犯罪だと意識しないまま行ってしまうケースも過去に起こっています。

【不正融資を受けるために虚偽申告を求められた例①】

年収500万円のMさんは、不動産投資ローンの審査が厳しいと判断された担当者に源泉徴収票の数字を高く見せるために偽造を求められ、応じてしまった。

【不正融資を受けるために虚偽申告を求められた例②】

Nさんは、担当者の「住宅ローンなら低金利になる、みんなやっていてバレることはない」という言葉を鵜呑みにし、不動産投資ローンではなく居住用住宅を対象としたフラット35に「自宅購入」と偽り申請を行った。

これらの行為は犯罪として裁かれる可能性だけではすみません。不正融資の代償としてローン全額の一括返還を求められたり、個人信用情報に記録されて今後ローンやカードが使えなくなったりといった事態を引き起こしてしまいます。

サラリーマンをカモにする悪徳業者に共通する特徴

これらの事例では、被害者であるサラリーマンたちが「異常な契約内容」や「予想外の損失」に気付き、弁護士や消費者センター、他の不動産会社に相談することで悪徳業者だと判明する場合が大半です。

そして、巧妙な手口でサラリーマンをターゲットにする悪徳業者には、共通する特徴があります。不動産投資のデメリットやリスクをほとんど説明せず、『低リスクで高リターンが期待できる』など収益性ばかりを強調する点です。

また、購入前は誠実な態度を装いながら、契約後に態度が急変するのも悪徳業者に共通する特徴です。買主のためらう姿勢や質問に向き合わず、契約を急がせてくる場合には注意しましょう。

不動産投資詐欺の手口や相談先については、以下の記事で詳しく解説しています。

【おすすめ関連記事】不動産投資詐欺の5つの手口!悪徳業者の特徴や回避方法、相談先も解説

不動産投資の「カモ」になるのはどんな人?

投資に限らず、あなたが周囲やニュースなどから「騙しやすい・騙されやすいな」と思う人はどんな人か一度考えてみましょう。おそらく、上記のような特徴が挙げられるのではないでしょうか。不動産投資においても、カモになりやすい人の特徴は同じです。

知識がなく、冷静に判断することもなく、かといって周りに相談もせずアドバイスも聞かずに相手の話を鵜呑みにしてすぐ行動に移す…。客観的に見れば明らかに失敗しそうな要素が揃っていますが、当事者になるとそのときには気が付かない、というのは物事の大小を問わなければ誰しもよくあることでしょう。

それに加えて、何より不動産投資においてカモにされやすいのが「サラリーマン」です。本業収入が安定しており、社会的信用度も高いサラリーマンは高額な不動産投資ローンでも審査に通りやすいうえに、本業で忙しくじっくり調べたり冷静に検討したりする時間を取りにくいためです。

【おすすめ関連記事】不動産投資で失敗する人の特徴とは?失敗例と成功に導く5つのポイントを解説

サラリーマンが不動産投資を成功させるには

「カモ」として狙われやすいサラリーマンですが、裏を返せば、「社会的信頼と返済能力が高い」「本業があり使える時間が限られる」という不動産投資に向いている条件が揃っているともいえます。

特に、本業があり限られた時間で資産形成を行いたいサラリーマンにとって、物件管理を管理会社に依頼すれば運用の手間もほとんどない不動産投資は非常に効果的な手段です。

ここでは、サラリーマンが不動産投資で確実に成功するために、以下のおさえておくべきポイントについて知っておきましょう。

まずは必須!不動産の知識を⾝につけよう

例えば仕事の業務だったとして、多少知識がある分野とない分野では、話を聞いたときの解像度がまったく違うはずです。

同様に、不動産投資に関する知識が少しでもあれば、営業担当者にとって都合の良い話を聞いたときの違和感に気付きやすくなります。自分の話を鵜呑みにせず、きちんと理解して判断しようとする人は、営業側から見るとカモにしにくい相手です。

とはいえ、不動産投資に必要な基礎知識全てとなると不動産や税金など専門知識にまでわたってしまいきりがありません。

最低でも、物件を選ぶ前に以下のポイントについて自分なりに知っておくとよいでしょう。

まず、不動産投資の基本となる「利回り」「維持費用」「キャッシュフロー」「金利」などは収益性に大きく関わってくる重要な要素です。

また、「物件相場の調べ方」「エリア需要の傾向」「新築・中古のメリット・デメリット」「人気のある設備や立地の特徴」なども大まかに知っておくと需要が低い物件のイメージがつかめます。

最後に、「投資目的によって投資の方向性や物件選びも変わってくる点」も知っておきましょう。節税・⽼後の資産形成‧副収⼊による生活費の補填など、自分の投資目的・目標をはっきりしておくと、途中で担当者に言いくるめられ、いつのまにか希望と異なる物件に流されてしまうのを防ぐことができます。

これらの知識は、以下のような手段で手に入ります。

- 関連書籍、Youtubeなどの動画

- 不動産会社のセミナー

- 現役オーナーとの交流

マンション経営において重要な「利回り」「金利」については、以下の記事でも詳しく解説しています。

【おすすめ関連記事】マンション経営の利回りを上げるには?計算方法と目安を詳しく解説

【おすすめ関連記事】不動産投資ローンの金利相場は?金融機関別や属性など金利が変動する要素を解説

⾃分に無理のない範囲で投資⾦額を設定しよう

会社と異なり、個人で不動産投資を行う際に気を付けたいのが「自分のリスク許容度を超えた投資額にならないこと」です。資産を増やし、人生を豊かにするための不動産投資で生活に負担を与えては本末転倒です。

特に個人で不動産投資を行う場合、金利や収入、入居率の変化で予測より負担が大きくなる時期も出てくるかもしれません。そのときに、投資可能額ぎりぎりまで投資を行ってしまうと、最悪キャッシュフローの悪化で不動産投資を続けられなくなってしまいます。

不動産投資で重要なのは、「いきなり満足する収入を得ようとしないこと」です。まずは自分の収入・支出から無理のない投資金額で始められる物件を選び、経験を積んでから徐々に規模を拡大すればリスクを抑えられます。

また、無理のない返済で運用を行うためには、複数の金融機関の条件を比較して、自分に最適なローンを選ぶことも非常に重要です。ベルテックスでは、15行の提携銀行の中から、お客様の希望や状況にぴったり合ったローンをご提案いたします(2025年12月1日現在)。

【おすすめ関連記事】不動産投資でローンを利用するメリットを解説 現金購入との違いも分かる

不動産投資のメリットとデメリットを正しく理解しよう

不動産投資はサラリーマンの資産形成に有効な方法ですが、投資である以上、当然リスクも存在します。リスクと対策について基本的な部分を理解していないと、メリットだけを見て物件を選び後悔しかねません。

上記の図は、不動産投資のメリットとデメリットについて簡単にまとめたものです。 不動産投資のメリットは、ローンを利用したレバレッジ効果で不動産という大きな資産を運用し、税制を活用しながら家賃収入だけでなく売却益も狙え、相続で資産も残せる点です。

しかし、少ないながらも管理の手間やコストがかかり、空室や災害、金利上昇などのリスクも付いて回ります。 従って、収益性や将来性だけを強調する業者には警戒心を持ち、物件についてもさまざまな角度からメリット・デメリットを検討する姿勢が重要です。

サラリーマンが不動産投資のカモにされるのを防ぐ4つのチェックポイント

「不動産投資を始めたいが、カモにされないか不安でなかなか話を聞きに行けない」という方もいるでしょう。しかし、不動産投資は多くの資産家達が行っている有効な投資方法であり、不動産投資自体が危険なわけではありません。また、運用期間が長いほど投資効果を発揮しやすいため、始めるなら早めに動くのがおすすめです。

そこで次に、不安を和らげ不動産投資の一歩を踏み出せるように、不動産会社に「カモ」として狙われにくくするための4つのチェックポイントを紹介します。

会社‧担当者の実績を確認する

大半の人にとって人生で不動産を購入する機会はそれほど多くなく、ましてや不動産投資の経験がない人のほうが多いでしょう。そのため、「この不動産会社がきちんとした会社なのか」を自分の感覚だけで決めるのは失敗の元です。

自分の判断よりも、あてになるのは「客観的な事実」です。創業年数や会社規模のほかに、会社や担当者の対応件数や実績を口コミで調べたり直接質問したりして確認しましょう。

また、不動産会社にもそれぞれ得意な物件種別やエリアがあります。自分が希望する物件に近い安定した取引実績を持つ会社を選びましょう。

それに加え、特に「騙されないこと」を重視するなら、プラスの実績だけでなくマイナスの実績についても調べておくべきです。

国土交通省によると、宅地建物取引業者数が増加するのに伴い、法令違反により行政指導を受ける業者の件数も一定数報告されています。

強引な勧誘や無理な契約を強いる悪徳業者は、過去に業務停止や行政指導などの処分を受けている可能性があります。国土交通省の以下のサイトでは、全国の不動産会社に対する過去の行政処分情報を検索できるため、契約前に一度調べておくと安心です。

【参考】国土交通省「令和6年度宅地建物取引業法の施行状況調査結果について」2025年10月3日発表

【参考】国土交通省「ネガティブ情報等検索サイト 」

契約内容‧管理条件を第三者にチェックしてもらう

不動産は少なくない金額の買い物であるだけでなく、簡単に取り消しもできません。自分だけの判断や思い込みで契約を進めてしまうと不利な条件を見落とし、後々大きな損失につながるリスクがあります。

特に、投資で騙されるケースでは「契約を急かされた」「質問に対する回答をあいまいにされた」など、判断を鈍らされた状態での契約が多く見られます。

そこで、不動産投資で騙されないようにするために有効なのが「第三者の目」です。知識を持った専門家はもちろん、周囲の詳しい人や家族に見てもらうだけでも自分が気付かなかった点を発見してもらえる可能性が上がります。

新築だけでなく中古も⽐較検討する

不動産投資でサラリーマンをターゲットにする場合、多くの業者は新築物件を勧めてきます。なぜなら、物件価格が高い分高額な仲介手数料が取れるうえに、社会的属性の良いサラリーマンは多少収支計画が不十分でも新築物件の担保価値と合わせて本人の返済能力で審査が通りやすいためです。

新築物件には「入居者が決まりやすい」「しばらく修繕費がかからない」「不動産価格の上昇局面では短期売買での売買益にも期待できる」というメリットがあります。しかしその反面、「年数が経過したときの価格下落幅の大きさ」や「資金回収までの期間の長さ」などのデメリットもあります。

もちろん、中古物件にもその逆のメリット・デメリットがあります。そのため、一概に「新築が良い」「中古が良い」といえるものではないため、新築物件のメリットのみを主張する不動産会社は少し疑ったほうがよいかもしれません。

新築・中古に限らず、「担当者の話を鵜呑みにしない」「自分でも調べたうえでほかの選択肢も検討する」といった姿勢が、冷静な判断につながり、カモにされるリスクを下げられます。

契約を急かされる場合は⼀旦⽴ち⽌まる

「良い物件だからすぐ決めないと売れてしまう」

「早く売りたいから今日申し込めば値引きすると言っている」

上記のようなセリフで、焦りで判断力を鈍らせて決断させるのは、サラリーマンをカモにする不動産会社の担当者の常套手段です。しかし、自分が決断できていない時点で何かは分からなくてもどこか引っかかる部分があるのかもしれません。

物件選びは自分が納得したうえで決断することが大事ですし、もし本当に良い物件でも買い損なって後悔するほうが大金を出してハズレ物件を掴んでしまうよりずっとマシです。

担当者が過度に購入を急かしたら、逆に一旦落ち着くサインだと思いましょう。

不動産投資で信頼できる会社を⾒極めるコツ

物件選びから実際の運用まで、専門知識を持ちオーナーと伴走する不動産会社は不動産投資において重要な役割を果たします。

そのため、不動産投資において信頼できる不動産会社を選ぶことは最も重要といって過言ではないでしょう。最後に、不動産会社を見極めるポイントを3つに絞って解説します。

投資⽬的を聞いてくれる

同じ不動産投資でも、節税をメインにするか収入の柱を増やすことをメインにするかで投資の方向性や物件選びも異なります。それだけでなく、個人それぞれの属性やリスクに対する許容量によっても変わります。

従って、「自分たちが売りたい物件の販売」ありきでヒアリングもせずに説明を推し進める担当者は、会社の利益のみ考えていないか疑ってみたほうがよいでしょう。単に物件を勧めるだけでなく、顧客の目標や希望に沿ったアドバイスを提供してくれるかが判断のポイントの一つです。

リスク説明が丁寧

不動産投資において理想なのは、不動産会社と顧客が双方満足するwin-winの関係になることです。

しかし、自社の利益だけを考えている不動産会社は、「とにかく早く満足してもらいなるべく儲かる物件に決めてもらおう」と考えがちです。そのため、デメリットについて気が付いていても判断を鈍らせないように言わず、売りたい物件のメリットのみを強調して伝えます。

顧客との関係も重視している不動産会社なら、トラブルを避けるためにも物件のメリットだけでなくリスクについても丁寧に説明し、判断を委ねたうえで納得して購入してもらおうとします。

契約後のフォローが明確

顧客を「カモ」と思っていれば、「売ったら終わり」とばかりに対応がずさんになりがちです。

契約が完了した後の対応は実際になってみないと分かりませんが、相談窓口などのサポート体制や定期的な状況確認など、どのようにアフターフォローを行っているかについて確認してみましょう。実例を交えた具体的な説明があれば安心です。

ベルテックスでは、「不動産投資会社の選び方」をまとめた資料を無料で提供しています。不動産投資で失敗しないためのポイントを詳しく知りたい方は、ぜひご活用ください。記事下部のバナーをクリックすると、資料をダウンロードいただけます。

まとめ

過去に何か自分が騙されたとき、要因の大部分に「下調べが足りなかった」「冷静さを失っていた」「周りのアドバイスを聞かなかった」のいずれか、あるいは複数が当てはまるはずです。

それに加え、サラリーマンが不動産投資を始めようとした場合、「本業を辞めて悠々自適に好きなことをして暮らせる」などと普段の苦労を逆手に取られ、期待感を煽られた結果騙されるケースが後を絶ちません。

不動産投資は「楽して稼げる夢みたいな投資方法」ではありませんが、時間が限られたサラリーマンが自分の強みを活かして資産形成できる有効な方法です。基礎知識を身に付けたうえで、「デメリットがないうますぎる話」ではないか冷静に判断しながら、サラリーマン投資家への一歩を踏み出しましょう。

ベルテックスでは、まったくの初心者から参加できるセミナーや個別相談を行っております。不動産投資で安定した将来を目指したい方、始めようか迷っている方はお気軽にお申し込み、またはお問い合わせください。

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。