- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- 家賃収入だけで暮らす!初期費用や税金問題、収益化の仕組みをシミュレーション

2026.02.09

ベルテックスコラム事務局

家賃収入だけで暮らす!初期費用や税金問題、収益化の仕組みをシミュレーション

- 不動産投資

- はじめ方・基礎知識

- メリット

- リスク

- 事例

- 副業・副収入

- 頭金

- 家賃収入

- 仕組み

「子どもや家族ともっと長く過ごしたい」「勤務時間や通勤に縛られず収入を得たい」と考え、「不労所得で暮らしたい」と考える人も少なくないでしょう。

不労所得の代名詞といえば、資産家の資産形成手段としても知られる「不動産投資」です。

しかし、「素人が不動産投資を始めて家賃収入で暮らせるの?」「不労所得で暮らせる人なんてもともとお金持ちだけなのでは?」「そもそもいくら必要なの?」と疑問が出てくるのではないでしょうか。

そこでこの記事では、家賃収入で暮らすために必要な金額の目安と収入シミュレーションから「家賃収入で暮らす」状態になるまでの展開プランまで、成功事例・失敗事例を交えながら解説します。

家賃収⼊とは ?不動産投資の基本的な仕組み

家賃収入とは「所有する賃貸物件を入居者に貸し出すことで得られる収入」のことであり、不動産投資では、家賃収入を得るために物件を購入し賃貸経営を行うことで安定的な収益を目指します。

まずは、家賃収入を得るための構造と、賃貸物件にはどのような種類があるかについて見てみましょう。

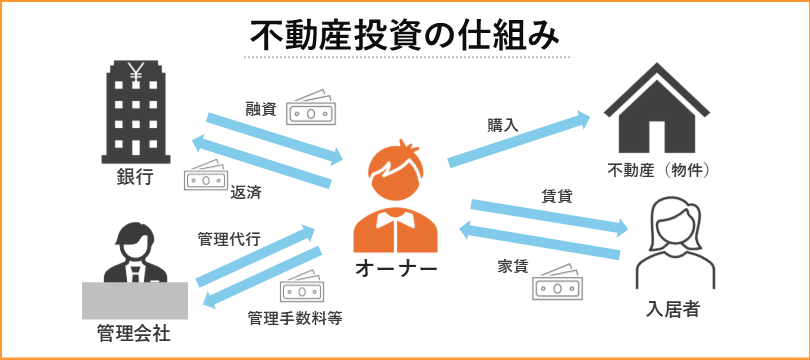

家賃収⼊を得られる構造

賃貸物件を人に貸すと、入居者が契約に基づいて定期的に家賃(賃料)を支払い、それが物件オーナーの主な収入となります。家賃支払期日は契約によって決まりますが、月単位の先払い(月未満は日割り計算)が一般的です。

ただし、家賃収入のすべてが利益になるわけではありません。そこから管理会社への支払いやローンの返済、税金など、そのほか賃貸運営のためにかかる費用を差し引き、残った分が利益となります。

賃貸経営に関する主な収入と支出には以下のようなものがあります。

【収入】

-

家賃:入居者が毎月支払う賃料

-

礼金:契約時に支払われる一時金

-

敷金:契約時の保証金

-

保証金:事業用(店舗・テナント)物件での敷金にあたるもの

-

更新料:契約更新時に支払われる料金

-

共益費、管理費:共用部分の維持費用(家賃に含む場合もある)

【支出】

-

ローン金利:借入金の利息

-

税金:固定資産税や都市計画税など

-

保険料:損害保険料など

-

管理委託料:管理会社への業務委託費用

-

仲介手数料、広告費:入居者募集にかかる費用

-

修理修繕費:建物のメンテナンス費用

-

通信費:電話・ネット代など経営に必要な通信費用

-

交際費:投資・経営関連の打ち合わせやセミナー費用

-

旅費、交通費:経営に関わる移動費用

-

情報収集費:書籍・セミナー参加費用など

ただし、敷金は入居者から受け取るお金ではあるものの、原状回復にかかった費用や退去までの日割り家賃と相殺した残りは返還するお金のため、厳密には収入とは異なります。

物件種類別の特徴

賃貸物件には住居だけでなくさまざまな種類があり、それぞれ以下のように特徴が異なります。

| 種類 | 主な特徴 | 投資規模 |

|---|---|---|

| ワンルームマンション |

|

低〜中 |

| 区分マンション |

|

低〜中 |

| 一棟アパート |

|

中〜高 |

| 一棟マンション |

|

高 |

| 戸建て賃貸 |

|

低〜中 |

| オフィスビル・テナント |

|

高 |

| 店舗 |

|

高 |

居住用の賃貸物件は、生活基盤である「住まい」であるため、店舗やオフィスと異なり不況や社会変動があっても影響を受けにくい特徴があります。

また、適切な立地と物件条件を選べば明確な入居ターゲットがおり、空室リスクも比較的抑えやすい点からも不動産投資のスタートは居住用物件からがおすすめです。

【おすすめ関連記事】 ワンルーム投資がおすすめの理由とは?メリットや新築と中古の特性を解説

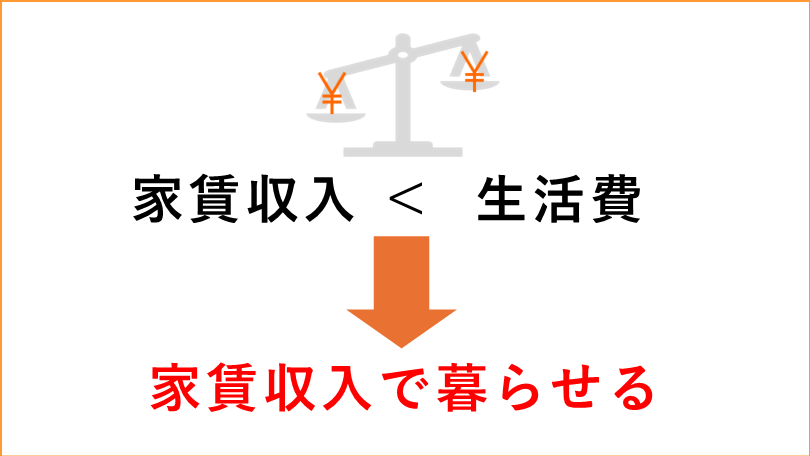

家賃収入だけで暮らすのに必要な金額は?

不動産投資によって家賃収入を得る仕組みを理解したところで、次に気になるのが「いくらあれば暮らせるのか」「実際に暮らせるだけの家賃収入を得ることは可能なのか」ではないでしょうか。

そこで次に、「家賃収入で暮らす」ための大体の目安と実際に不動産投資を行っている人のデータについて見てみましょう。

1年間の平均生活費

総務省統計局の「家計調査報告〔家計収支編〕」によると、2024年の二人以上の世帯(平均世帯人員2.88人、世帯主の平均年齢60.4歳)の消費支出は、1世帯当たり1ヵ月平均300,243円でした。

また、国税庁が公表している「民間給与実態統計調査」によれば、2023年の日本の給与所得者1人あたりの平均年収は約460万円、月額換算で約38.3万円となっています。

手取り年収が額面年収の7〜8割程度と考えると、やはり月額30万円強、年額350万円強〜400万円程度の可処分所得があれば「暮らせる」といってよいのではないでしょうか。

しかしこの金額はあくまで「目安」であり、もちろん生活に必要な金額は個々の生活スタイルやライフプラン、家族構成によっても異なります。家賃収入だけでの生活を実現するために、まずはこれらのデータを参考に自分に必要な目標収入を具体的に算出してみましょう。

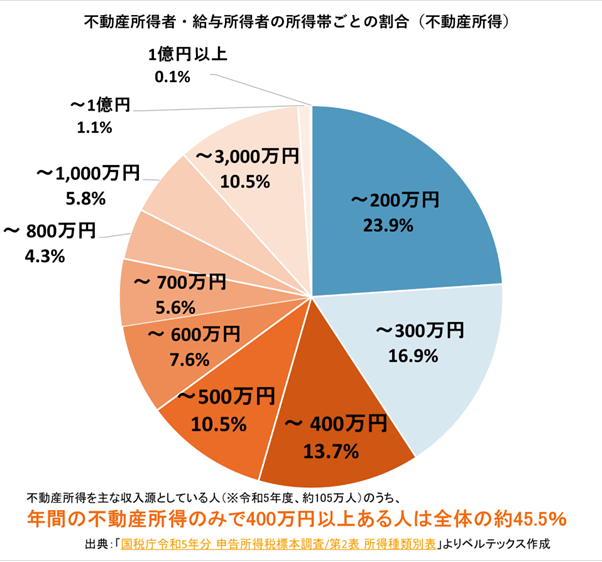

1年間の平均不動産投資所得

国税局のデータを基に、『暮らせる』金額を得られている人がどのくらいいるのか」についても見てみましょう。

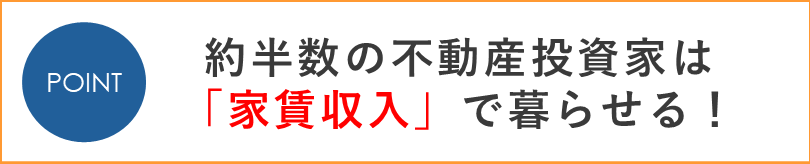

国税庁のデータによると、不動産所得を得ている人の平均所得は約547万円となっています。

続いて金額別の内訳について見てみると「家賃所得が400万円台(=400万円超〜500万円以下)」の人は約10.5%です。ただしこの金額は経費を差し引いた「所得」のため、実際の家賃収入はそれよりも高くなります。

そのため「家賃所得が300万円台」の人のなかにも、経費を多めに計上したことで所得が抑えられているだけで、実際の家賃収入は給与所得者の平均年収を上回る人が含まれていると考えられます。

さらに、「所得が400万円を超える人たち」までを含めると、約半数の不動産投資家が「家賃収入で暮らせる平均的な年収を稼げている」と考えてよいでしょう。

上記データは確定申告データをもとに集計したもののため、何年くらいでこの収入を得られるようになっているのかはわかりません。しかし、最終的に家賃収入だけで生活することは決して夢物語や憧れではなく、「現実的に狙えるゴール」であることがわかります。

【参照元】申告所得税標本調査(令和5年分)

家賃収入で暮らすには?シミュレーションで検証

現実的に可能だとして、家賃収入で暮らすとしたらどのくらいの規模で行う必要があるのかイメージできない人がほとんどではないでしょうか。

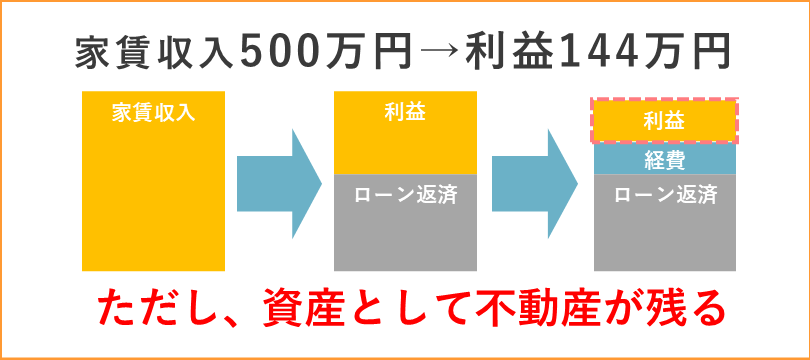

そこでここでは、実際に年間家賃収入500万円の規模で不動産投資を行った場合の収入と支出、その結果手元にいくら残るのかのシミュレーション結果について見てみましょう。

実際には収入・支出ともに細かい項目がありますが、今回はシンプルなシミュレーションとして概算額で算出します。

【サンプルシミュレーション:月額家賃7万円の区分ワンルームを6室所有しているケース】

| 計算方法 | 月額・シミュレーション計算 | |

|---|---|---|

| ①家賃収入 | 家賃×物件数=月額家賃収入 | 月:7万円×6室=42万円 年:42万円×12ヵ月=504万円 |

| ②支出 | ローン返済費:家賃収入の40~50% 経費合計:家賃収入の15~20% |

ローン返済費:月21万円(50%計算) 経費:84,000円(20%計算) 合計約30万円 |

| ③月手取り | ①収入-②支出=③月額収入 | ①42万円-②約30万円=③12万円 |

| 年間手取り | ③×12ヵ月 | ③12万円×12ヵ月=144万円 |

上記シミュレーション計算では、家賃収入として500万円程度の収入があっても、経費やローンを支払ってしまうとオーナーの手取りは年間144万円になってしまいます。そのため、家賃収入だけで生活をしようと思うとさらに物件数が必要なことがわかります。

この話を聞くと、 「1つの物件を購入するだけでも大変そうなのに、何軒所有する必要があるの?!」 「やっぱり家賃収入で暮らすのは難しいのかな」 と思う人がほとんどではないでしょうか。

しかし、忘れてはいけないのは、不動産投資は家賃収入を得た上で「物件が資産として手に入る」投資だという点です。ローン完済後に物件が生み出す家賃収入や、売却時の売却益で増やした資産で所有物件数を増やしていくことで、ゆくゆく「家賃収入で暮らす」生活を目指せます。

不動産投資を始めるにはいくら必要?

不動産投資はいきなり大金を稼げるものではなく、時間をかけて将来少ない労力で長期的に安定した収入を得ることを目的とした投資です。そのため「暮らせるほどの収入を得られないからやらない」ではなく、「時間を味方につけるため、できる範囲から早めに始める」ことで効果が膨らみます。

次に、不動産投資を始めるためにはどのくらいの費用が必要かについて解説します。

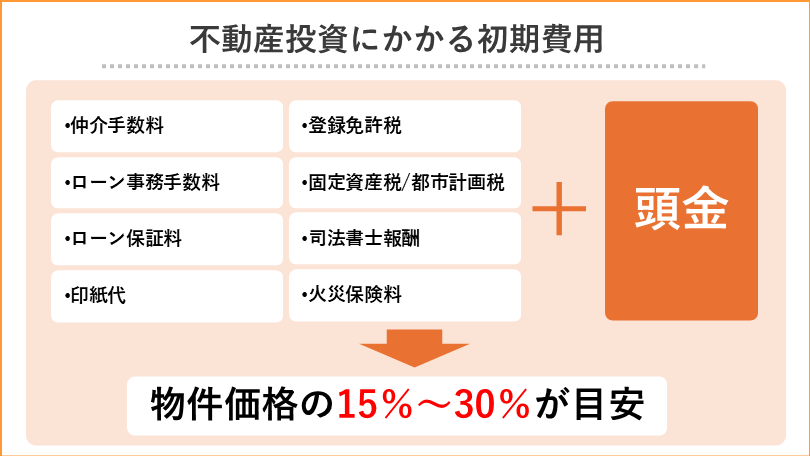

初期費⽤の⽬安(物件価格‧諸経費)

不動産投資を始める際には、物件価格以外にも以下のような費用がかかります。

| 項目 | 概要 | 費用の目安 |

|---|---|---|

| 不動産仲介手数料 | 不動産売買契約成立時の仲介会社への成功報酬 | 物件価格の約3%+6万円(税別)が上限 |

| 不動産投資ローン事務手数料 | 融資を受ける金融機関に支払う手数料 | 借入額の1〜3%程度(※定率制の場合) |

| 不動産投資ローン保証料 | ローン保証会社に対する保証料 | 借入額の約2%または金利+0.2〜0.3% |

| 印紙代 | 売買・ローン契約書に貼る印紙税 | 数万円程度 |

| 登録免許税 | 所有権の保存・移転や抵当権設定などの登記に伴う国税 | 所有権保存登記:固定資産税評価額の0.4% 所有権移転登記:固定資産税評価額の2% 抵当権設定登記:借入額の0.4% |

| 固定資産税・都市計画税 | 物件所有者が負担する地方税 | 固定資産税:評価額の1.4% 都市計画税:評価額0.3%(標準) |

| 司法書士報酬 | 登記手続きを依頼する報酬 | 10万円程度 |

| 火災保険料 | 物件にかける火災保険の保険料で、構造により変動 | 10万円程度(※マンション(10年間)の場合) |

これら諸費用に加え、頭金として物件価格の1〜2割程度が必要です。したがって、3,000万円の物件なら400万円程度を最初に支払う金額の目安にして資金計画を立てるようにしましょう。

⾃⼰資⾦と借⼊のバランスが重要

不動産投資においても悩ましいのが、自己資金と借り入れのバランスです。

自己資金が少なければローンの金利負担が大きくなり収益化までに時間がかかる反面、自己資金を貯めるのに時間がかかれば不動産投資による資産運用の開始が遅くなってしまいます。その結果、「家賃収入で暮らす」生活の実現が遅くなってしまえば本末転倒です。

このため、自己資金と借入の割合は、自身の資金状況やリスク許容度、投資の目的に応じて最適なバランスを見極める必要があります。複数の金融機関の条件を比較しながら、安定した返済計画と長期的な資産形成を目指すことが不動産投資における賢い資金計画といえるでしょう。

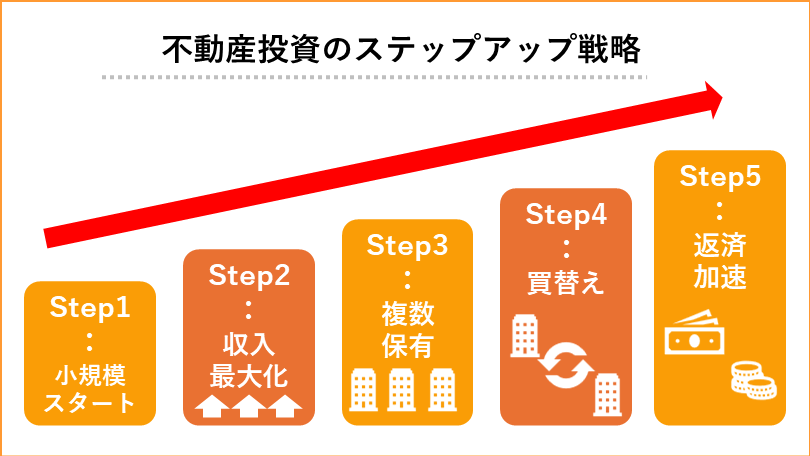

「家賃収入で暮らす」に近付くステップアップ戦略

シミュレーションでも見たように、家賃収入で自由な暮らしを実現するためには不動産投資が軌道に乗ったら徐々に規模を拡大していく必要があります。

そこで、ここでは一足先に「どのように規模を拡大していくか」についていくつかの方法を解説します。

自己資金力に合った物件を購入する

最初からいきなり生活できる収入を得られるような高額物件へ挑むのではなく、まずは自分が確実に運営できる規模で始めることが投資を長く続ける鍵です。

手持ち資金が限られている場合、新築ではなく中古のワンルームや小規模アパートなどを狙うと無理なくスタートできます。

1物件あたりの家賃収入を最大化する

空室期間が長くなったり短期間での退去が続いたりすると、家賃収入が減るだけでなく、募集費用や原状回復費用などの出費が増えてしまいます。

適切な家賃設定とタイミングでの募集、費用対効果の高い部分のリフォームや設備更新などにより物件の魅力を高め、物件数を増やす前に「空室を作らない」賃貸経営を行うのも重要です。

複数物件を保有して規模を拡大する

1物件目で収益化と運用のコツをつかんだら、次のステップは複数物件の保有による収入源の複線化です。管理の手間が大きく増える訳ではないため、投資効率が上がります。

また、複数物件を保有すると収入アップだけでなく、物件数・所有エリア・物件タイプなどによるリスク分散効果が生まれます。物件を追加で取得しながら、徐々に家賃収入だけでも現在の給与額に到達できる体制を目指しましょう。

効率的な資産入れ替え・買い替え戦略を行う

賃貸経営というと、「物件をずっと保有して家賃収入を得続ける」イメージを持ちやすいですが、資産の入れ替えを上手に行うことで家賃収入を安定的に増やせます。

築年数が進んだ物件は修繕費増加による収益性の悪化のリスクもあるため、実際には適度に売却と購入を繰り返し、売却益を得ながら規模を拡大するスタイルを取っている不動産投資家も多くいます。

ローン残債がない物件を保有する

シミュレーションでも見たように、物件という将来に残る資産は手に入るものの、ローン返済がある限り手取り収入は大きく減ってしまいます。また、ローン返済は複数物件を所有するネックにもなり得ます。

したがって、投資規模を拡大するためにはローンの終わった物件を着実に増やしていく必要があるでしょう。

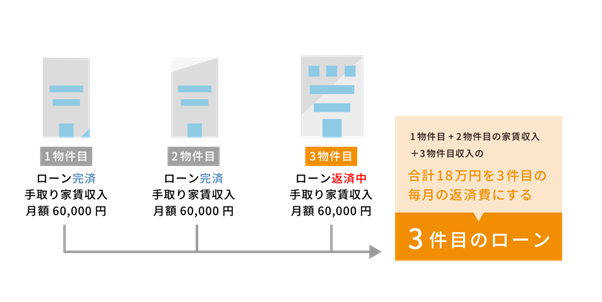

【手取り家賃が月60,000円だった場合のシミュレーション】

図のように、1件目のローンを繰り上げ返済で早めに完済し、1件目と2件目の家賃収入をあわせて2件目を返済、2件目を完済したら1件目と2件目の家賃収入を3件目のローンに…と繰り返していきます。

その結果、物件が増えるごとに返済スピードが加速する仕組みを構築した結果、家賃収入だけで生活ができるライフスタイルが手に入ります。

「家賃収入で暮らす」を目指す!展開の成功例

【ケース1】

年代:30代

1件目は、副業として賃貸需要の高い都内にワンルームマンションを1件所有し、無理のない返済で年間60万円の返済計画を立てているケースです。

頭金は10万円のみとほぼフルローンですが、家賃収入が返済額を上回っているため(※35年ローンの場合)本業収入やほかの資産運用など複数の収入の柱があるため繰り上げ返済も十分可能です。

【ケース2】

年代:30代

2件の購入から始め、3〜4年の不動産投資で6件所有とハイスピードで投資規模の拡大を進めています。物件の選定も含めて担当に任せ、少ない労力で節税効果により本業収入を守りながら資産形成を進めています。

不動産投資初⼼者が陥りがちな失敗例

ここまで家賃収入で安定した暮らしを実現する仕組みと方法について見てきましたが、投資である以上必ずうまくいくとは限りません。そこで成功確率を上げるために、不動産投資初心者が陥りやすい主な失敗パターンについても知っておきましょう。

- 失敗例1:リサーチ不足による入居率低下

「不動産投資を始めたい」「安く購入して利益を上げたい」という思いが先行し、物件価格が安い人口減少が進むエリアの空室リスクの高い物件を購入してしまう

- 失敗例2:目的と手段の取り違えによる収益性悪化

空室対策のために入居審査基準や募集条件を下げすぎた結果、家賃滞納や収入減少、入居者トラブルが起こり逆効果になる

- 失敗例3:物件価格・利回りの過剰な重視による修繕費増加

物件価格の安さや利回りに惹かれて中古物件を購入した結果、建物の老朽化による修繕費が次々発生しキャッシュフローが悪化してしまう

このような失敗を防ぐために、「人口減少傾向にある地方物件」や「築年数が経ちすぎている物件」については慎重に検討するようにしましょう。

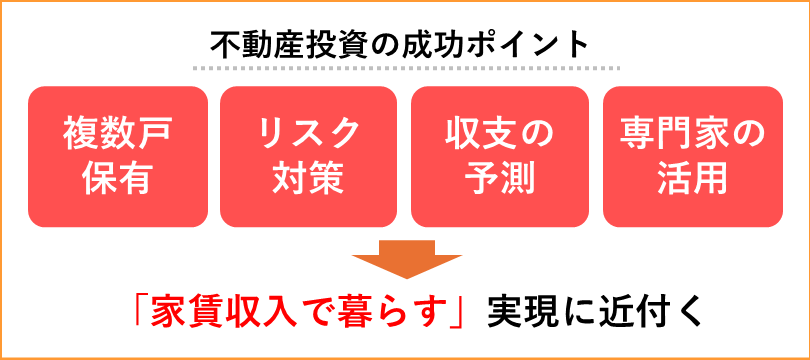

家賃収入だけで暮らす人がやっていること

ここでは、家賃収入だけで暮らせる「専業不動産投資家」に見られる傾向について解説します。

物件を複数保有している

家賃収入だけで生活を実現している人たちは、物件を1つ増やすごとに“収入の柱”を着実に増やし、複数の物件から安定した収益を得る仕組みを構築しています。物件同士の立地やタイプの分散や管理・運用ノウハウの蓄積により、家賃収入の効率性や安定性を高めているのが特徴です。

また、物件ごとの収益状況や管理手法を常に見直しながら、ポートフォリオ全体のバランスやリスク分散を意識的に図っています。こうした行動の積み重ねが、家賃収入だけで暮らす生活の現実化につながっています。

空室対策を含めたリスクへの対処ができている

不動産投資には、空室以外にも、家賃下落リスク・滞納リスク・経費増加リスク・金利上昇リスク・災害リスクなどさまざまなリスクがあります。

家賃収入だけで暮らす人は、さまざまなリスクに対しても以下のような対策を講じて安定経営を実現しています。

-

空室リスク:人口安定地域・単身者向け物件の選択

-

家賃滞納リスク:家賃保証会社利用・サブリース契約・入居基準の引き上げ

-

家賃下落リスク:需要が高いエリアの選択

-

不動産価格下落リスク:需要が高いエリアの選択・適切なメンテナンス

-

修繕費リスク:修繕資金の積み立て

-

老朽化リスク:修繕計画の立案・出口戦略の検討

-

金利上昇リスク:低金利ローンの選択・借入額の抑制

-

自然災害リスク:耐震・耐火物件の選択・保険加入・ハザードマップの確認

-

事故物件リスク:連帯保証人の設定・孤独死保険への加入

【おすすめ関連記事】 不動産投資のリスク徹底対策!初心者が知っておくべき失敗回避のポイント

綿密な資金シミュレーションを事前に行なっている

不動産投資を成功させている人は、物件購入前の段階から資金のシミュレーションを行っています。購入後に必要な修繕費用の算出から、空室や家賃滞納、修繕費の増加といったリスクも考慮し、売却を含めた出口戦略まで見据えて長期的に安定して利益が出るかを見極めています。

事前のシミュレーションと、リサーチにより条件の悪い物件を避けることで無駄な出費を防ぐ綿密な準備と計画は、家賃収入だけで暮らす生活の実現に欠かせません。

適切に専門家を活用・連携している

「綿密な資金シミュレーション」「適切な賃貸運営」といっても、不動産投資を行ったことがない人が自分だけで成功させるのは至難の業です。また、所有物件が増えてくると1人ではまかない切れない部分や判断が難しい場面も増えてきます。

家賃収入だけで暮らす人は、税理士や不動産管理会社、司法書士などの専門家と適切に連携しながら運営を進めています。複雑な税務や法律手続き、賃貸管理の悩みも専門家の知見を活かすことで、より効率的で安定した経営が可能です。

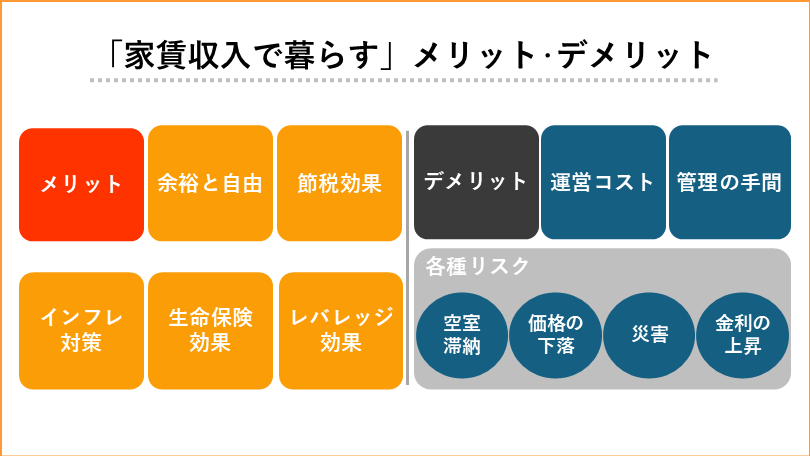

家賃収入で暮らすメリット‧デメリット

ここまで「家賃収入で暮らす」視点から解説してきましたが、不動産投資には一定の安定収入が得られる以外にもさまざまなプラスの効果が期待できます。しかし、もちろん投資である以上ほかの手段と同様にデメリットに対する理解も必要です。ここで改めて、不動産投資によって家賃収入を得るメリットとデメリットについて整理してみましょう。

家賃収入で暮らすメリット

家賃収入で暮らすことのメリットは多岐にわたります。

-

時間に余裕や自由が持てる:毎月安定した家賃収入で労働に縛られず資産形成が可能

-

節税効果:減価償却費などの経費計上による所得税・住民税の軽減、土地評価による相続税軽減

-

インフレに強い:家賃は物価上昇にあわせて見直しやすく、預貯金よりも価値を保ちやすい

-

生命保険代わりになる:団体信用生命保険加入により万一の際も家賃収入を得られ、不動産資産を残せる

-

レバレッジ効果:ローン活用で少ない元手から大きな資産を持て、本業と並行して資産形成を加速できる

【おすすめ関連記事】 レバレッジとは?初心者にもわかりやすく仕組みを解説

家賃収入で暮らすデメリット

もちろん、不動産投資による家賃収入のみで生活するのはデメリットもあります。

代表的なものが、賃貸運営にかかわる以下のようなリスクです。

-

家賃収入が減少する空室、滞納リスク

-

建物や土地の資産価値の下落リスク

-

自然災害による災害リスク

-

返済負担が増加するローン金利の上昇リスク

また、賃貸経営は家賃収入を得られるだけでなく修繕費や税金、管理委託費などさまざまな運営コストがかかる点もデメリットでしょう。

最後にあげられるデメリットが、物件の管理や多種多様な収入・支出に対する会計管理、確定申告などの手間の発生です。

しかし、リスクに対しては物件選定や資金計画で対策を行い、管理の手間は管理会社への委託で大幅に軽減できます。会計処理についても会計ソフトや専門家のサポートが活用でき、完全な「不労」所得というわけではないものの、比較的少ない労力で収入が得られます。

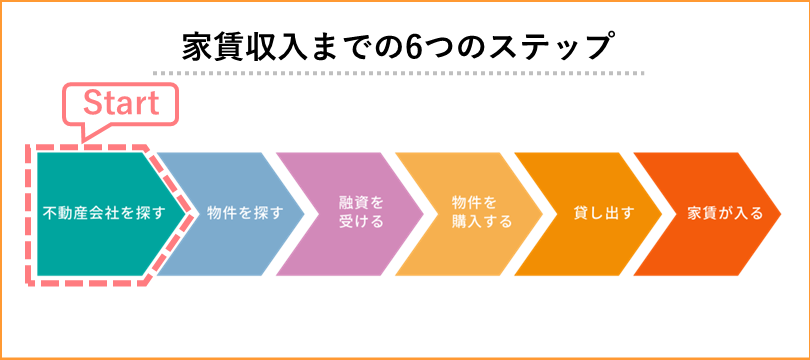

まずは何から始める?家賃収入を目指す第⼀歩

上の図にもあるように、家賃収入を得る一歩は「不動産会社選び」からです。「自分は何から始めればいいのだろう」と迷ったら、まずは気軽にできる以下の行動から一歩踏み出してみましょう。

資料請求やセミナー参加を行う

不動産会社選びで最初に行うべきは、情報収集です。

まずは無料で請求できる資料や、初心者向けのセミナーに参加してみましょう。Webからダウンロードできる資料やオンラインセミナーも増えているので、手軽に「最初の一歩」を踏み出せます。

最新の市場動向や基本的な仕組みを知れるだけでなく、実際に不動産投資を始めた人の声を聞いたり具体的なイメージを掴んだりすれば、「自分にもできるかも」という実感も得られるはずです。

個別相談で⾃分の状況に合ったアドバイスを受ける

情報収集で気になることが出てきたら、専門家との個別相談を活用しましょう。

現在の資産状況や生活スタイル、将来の希望にあわせて、無理のない始め方や運用戦略などについて直接プロに質問できます。自分に合ったシミュレーションや提案を受けることで、不安や疑問が解消され、自信を持ってスタートできるようになります。

不動産投資初⼼者の体験談からリアルな声を知る

不動産投資に興味を持ちはじめたものの、実際に行動に移すとなると「自分にできるのか」「どんな人が始めているのか」と不安や疑問を感じる方も多いのではないでしょうか。

そこで、実際に不動産投資を始めたオーナーへのインタビューから一部を紹介します。

-------------

不動産投資をやっていた会社の同期の年収から実際に収入が増えている様子を目の当たりにしたことと、年収が上がりもともと節税にも興味があったことが始めたきっかけです。

株式投資の経験があっても、不動産は最初は金額も大きいし、最初は「損するんじゃないか」といった不安がありました。

しかし、同僚が紹介してくれた営業担当者の方が経験豊富で話しやすく、こちらが心配に思いそうなことも先回りして教えてくれた上で自分のニーズに合った提案をしてくれました。

物件の選定も含めて担当さんにお任せしていますが、本当にスムーズに資産形成できているなと思っています。将来への安心感が持てているのは大きいです。

-------------

弊社HP内にはほかのオーナー様のインタビューも掲載しています。気になる方はぜひご覧ください。

まとめ

もちろん人によって異なりますが、「家賃収入で暮らす」ために目指すラインは額面年収で450万円程度、所得にすると350万円強〜400万円といったところでしょう。そして、その金額は実際に半数以上の不動産投資家が実現できているラインでもあります。

ただし家賃収入のみで暮らすためにはある程度の規模が必要であり、不動産投資は安定収入が得られる反面、リスクもある上に長期的な視点が必要な投資でもあります。

幸い、不動産投資は「不労所得」といわれるだけあって、副業としても優れた手段です。まずは無理のない範囲で始め、徐々に規模を大きくしていき、「会社勤めを続けることも辞めることもできる」という状態の経済的自由を目指すのはどうでしょうか。

ベルテックスでは不動産にまつわる資産形成セミナーを開催しています。ぜひお問い合わせください。

-

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。

- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- 家賃収入だけで暮らす!初期費用や税金問題、収益化の仕組みをシミュレーション

2026.02.09

ベルテックスコラム事務局

家賃収入だけで暮らす!初期費用や税金問題、収益化の仕組みをシミュレーション

- 不動産投資

- はじめ方・基礎知識

- メリット

- リスク

- 事例

- 副業・副収入

- 頭金

- 家賃収入

- 仕組み

「子どもや家族ともっと長く過ごしたい」「勤務時間や通勤に縛られず収入を得たい」と考え、「不労所得で暮らしたい」と考える人も少なくないでしょう。

不労所得の代名詞といえば、資産家の資産形成手段としても知られる「不動産投資」です。

しかし、「素人が不動産投資を始めて家賃収入で暮らせるの?」「不労所得で暮らせる人なんてもともとお金持ちだけなのでは?」「そもそもいくら必要なの?」と疑問が出てくるのではないでしょうか。

そこでこの記事では、家賃収入で暮らすために必要な金額の目安と収入シミュレーションから「家賃収入で暮らす」状態になるまでの展開プランまで、成功事例・失敗事例を交えながら解説します。

家賃収⼊とは ?不動産投資の基本的な仕組み

家賃収入とは「所有する賃貸物件を入居者に貸し出すことで得られる収入」のことであり、不動産投資では、家賃収入を得るために物件を購入し賃貸経営を行うことで安定的な収益を目指します。

まずは、家賃収入を得るための構造と、賃貸物件にはどのような種類があるかについて見てみましょう。

家賃収⼊を得られる構造

賃貸物件を人に貸すと、入居者が契約に基づいて定期的に家賃(賃料)を支払い、それが物件オーナーの主な収入となります。家賃支払期日は契約によって決まりますが、月単位の先払い(月未満は日割り計算)が一般的です。

ただし、家賃収入のすべてが利益になるわけではありません。そこから管理会社への支払いやローンの返済、税金など、そのほか賃貸運営のためにかかる費用を差し引き、残った分が利益となります。

賃貸経営に関する主な収入と支出には以下のようなものがあります。

【収入】

-

家賃:入居者が毎月支払う賃料

-

礼金:契約時に支払われる一時金

-

敷金:契約時の保証金

-

保証金:事業用(店舗・テナント)物件での敷金にあたるもの

-

更新料:契約更新時に支払われる料金

-

共益費、管理費:共用部分の維持費用(家賃に含む場合もある)

【支出】

-

ローン金利:借入金の利息

-

税金:固定資産税や都市計画税など

-

保険料:損害保険料など

-

管理委託料:管理会社への業務委託費用

-

仲介手数料、広告費:入居者募集にかかる費用

-

修理修繕費:建物のメンテナンス費用

-

通信費:電話・ネット代など経営に必要な通信費用

-

交際費:投資・経営関連の打ち合わせやセミナー費用

-

旅費、交通費:経営に関わる移動費用

-

情報収集費:書籍・セミナー参加費用など

ただし、敷金は入居者から受け取るお金ではあるものの、原状回復にかかった費用や退去までの日割り家賃と相殺した残りは返還するお金のため、厳密には収入とは異なります。

物件種類別の特徴

賃貸物件には住居だけでなくさまざまな種類があり、それぞれ以下のように特徴が異なります。

| 種類 | 主な特徴 | 投資規模 |

|---|---|---|

| ワンルームマンション |

|

低〜中 |

| 区分マンション |

|

低〜中 |

| 一棟アパート |

|

中〜高 |

| 一棟マンション |

|

高 |

| 戸建て賃貸 |

|

低〜中 |

| オフィスビル・テナント |

|

高 |

| 店舗 |

|

高 |

居住用の賃貸物件は、生活基盤である「住まい」であるため、店舗やオフィスと異なり不況や社会変動があっても影響を受けにくい特徴があります。

また、適切な立地と物件条件を選べば明確な入居ターゲットがおり、空室リスクも比較的抑えやすい点からも不動産投資のスタートは居住用物件からがおすすめです。

【おすすめ関連記事】 ワンルーム投資がおすすめの理由とは?メリットや新築と中古の特性を解説

家賃収入だけで暮らすのに必要な金額は?

不動産投資によって家賃収入を得る仕組みを理解したところで、次に気になるのが「いくらあれば暮らせるのか」「実際に暮らせるだけの家賃収入を得ることは可能なのか」ではないでしょうか。

そこで次に、「家賃収入で暮らす」ための大体の目安と実際に不動産投資を行っている人のデータについて見てみましょう。

1年間の平均生活費

総務省統計局の「家計調査報告〔家計収支編〕」によると、2024年の二人以上の世帯(平均世帯人員2.88人、世帯主の平均年齢60.4歳)の消費支出は、1世帯当たり1ヵ月平均300,243円でした。

また、国税庁が公表している「民間給与実態統計調査」によれば、2023年の日本の給与所得者1人あたりの平均年収は約460万円、月額換算で約38.3万円となっています。

手取り年収が額面年収の7〜8割程度と考えると、やはり月額30万円強、年額350万円強〜400万円程度の可処分所得があれば「暮らせる」といってよいのではないでしょうか。

しかしこの金額はあくまで「目安」であり、もちろん生活に必要な金額は個々の生活スタイルやライフプラン、家族構成によっても異なります。家賃収入だけでの生活を実現するために、まずはこれらのデータを参考に自分に必要な目標収入を具体的に算出してみましょう。

1年間の平均不動産投資所得

国税局のデータを基に、『暮らせる』金額を得られている人がどのくらいいるのか」についても見てみましょう。

国税庁のデータによると、不動産所得を得ている人の平均所得は約547万円となっています。

続いて金額別の内訳について見てみると「家賃所得が400万円台(=400万円超〜500万円以下)」の人は約10.5%です。ただしこの金額は経費を差し引いた「所得」のため、実際の家賃収入はそれよりも高くなります。

そのため「家賃所得が300万円台」の人のなかにも、経費を多めに計上したことで所得が抑えられているだけで、実際の家賃収入は給与所得者の平均年収を上回る人が含まれていると考えられます。

さらに、「所得が400万円を超える人たち」までを含めると、約半数の不動産投資家が「家賃収入で暮らせる平均的な年収を稼げている」と考えてよいでしょう。

上記データは確定申告データをもとに集計したもののため、何年くらいでこの収入を得られるようになっているのかはわかりません。しかし、最終的に家賃収入だけで生活することは決して夢物語や憧れではなく、「現実的に狙えるゴール」であることがわかります。

【参照元】申告所得税標本調査(令和5年分)

家賃収入で暮らすには?シミュレーションで検証

現実的に可能だとして、家賃収入で暮らすとしたらどのくらいの規模で行う必要があるのかイメージできない人がほとんどではないでしょうか。

そこでここでは、実際に年間家賃収入500万円の規模で不動産投資を行った場合の収入と支出、その結果手元にいくら残るのかのシミュレーション結果について見てみましょう。

実際には収入・支出ともに細かい項目がありますが、今回はシンプルなシミュレーションとして概算額で算出します。

【サンプルシミュレーション:月額家賃7万円の区分ワンルームを6室所有しているケース】

| 計算方法 | 月額・シミュレーション計算 | |

|---|---|---|

| ①家賃収入 | 家賃×物件数=月額家賃収入 | 月:7万円×6室=42万円 年:42万円×12ヵ月=504万円 |

| ②支出 | ローン返済費:家賃収入の40~50% 経費合計:家賃収入の15~20% |

ローン返済費:月21万円(50%計算) 経費:84,000円(20%計算) 合計約30万円 |

| ③月手取り | ①収入-②支出=③月額収入 | ①42万円-②約30万円=③12万円 |

| 年間手取り | ③×12ヵ月 | ③12万円×12ヵ月=144万円 |

上記シミュレーション計算では、家賃収入として500万円程度の収入があっても、経費やローンを支払ってしまうとオーナーの手取りは年間144万円になってしまいます。そのため、家賃収入だけで生活をしようと思うとさらに物件数が必要なことがわかります。

この話を聞くと、 「1つの物件を購入するだけでも大変そうなのに、何軒所有する必要があるの?!」 「やっぱり家賃収入で暮らすのは難しいのかな」 と思う人がほとんどではないでしょうか。

しかし、忘れてはいけないのは、不動産投資は家賃収入を得た上で「物件が資産として手に入る」投資だという点です。ローン完済後に物件が生み出す家賃収入や、売却時の売却益で増やした資産で所有物件数を増やしていくことで、ゆくゆく「家賃収入で暮らす」生活を目指せます。

不動産投資を始めるにはいくら必要?

不動産投資はいきなり大金を稼げるものではなく、時間をかけて将来少ない労力で長期的に安定した収入を得ることを目的とした投資です。そのため「暮らせるほどの収入を得られないからやらない」ではなく、「時間を味方につけるため、できる範囲から早めに始める」ことで効果が膨らみます。

次に、不動産投資を始めるためにはどのくらいの費用が必要かについて解説します。

初期費⽤の⽬安(物件価格‧諸経費)

不動産投資を始める際には、物件価格以外にも以下のような費用がかかります。

| 項目 | 概要 | 費用の目安 |

|---|---|---|

| 不動産仲介手数料 | 不動産売買契約成立時の仲介会社への成功報酬 | 物件価格の約3%+6万円(税別)が上限 |

| 不動産投資ローン事務手数料 | 融資を受ける金融機関に支払う手数料 | 借入額の1〜3%程度(※定率制の場合) |

| 不動産投資ローン保証料 | ローン保証会社に対する保証料 | 借入額の約2%または金利+0.2〜0.3% |

| 印紙代 | 売買・ローン契約書に貼る印紙税 | 数万円程度 |

| 登録免許税 | 所有権の保存・移転や抵当権設定などの登記に伴う国税 | 所有権保存登記:固定資産税評価額の0.4% 所有権移転登記:固定資産税評価額の2% 抵当権設定登記:借入額の0.4% |

| 固定資産税・都市計画税 | 物件所有者が負担する地方税 | 固定資産税:評価額の1.4% 都市計画税:評価額0.3%(標準) |

| 司法書士報酬 | 登記手続きを依頼する報酬 | 10万円程度 |

| 火災保険料 | 物件にかける火災保険の保険料で、構造により変動 | 10万円程度(※マンション(10年間)の場合) |

これら諸費用に加え、頭金として物件価格の1〜2割程度が必要です。したがって、3,000万円の物件なら400万円程度を最初に支払う金額の目安にして資金計画を立てるようにしましょう。

⾃⼰資⾦と借⼊のバランスが重要

不動産投資においても悩ましいのが、自己資金と借り入れのバランスです。

自己資金が少なければローンの金利負担が大きくなり収益化までに時間がかかる反面、自己資金を貯めるのに時間がかかれば不動産投資による資産運用の開始が遅くなってしまいます。その結果、「家賃収入で暮らす」生活の実現が遅くなってしまえば本末転倒です。

このため、自己資金と借入の割合は、自身の資金状況やリスク許容度、投資の目的に応じて最適なバランスを見極める必要があります。複数の金融機関の条件を比較しながら、安定した返済計画と長期的な資産形成を目指すことが不動産投資における賢い資金計画といえるでしょう。

「家賃収入で暮らす」に近付くステップアップ戦略

シミュレーションでも見たように、家賃収入で自由な暮らしを実現するためには不動産投資が軌道に乗ったら徐々に規模を拡大していく必要があります。

そこで、ここでは一足先に「どのように規模を拡大していくか」についていくつかの方法を解説します。

自己資金力に合った物件を購入する

最初からいきなり生活できる収入を得られるような高額物件へ挑むのではなく、まずは自分が確実に運営できる規模で始めることが投資を長く続ける鍵です。

手持ち資金が限られている場合、新築ではなく中古のワンルームや小規模アパートなどを狙うと無理なくスタートできます。

1物件あたりの家賃収入を最大化する

空室期間が長くなったり短期間での退去が続いたりすると、家賃収入が減るだけでなく、募集費用や原状回復費用などの出費が増えてしまいます。

適切な家賃設定とタイミングでの募集、費用対効果の高い部分のリフォームや設備更新などにより物件の魅力を高め、物件数を増やす前に「空室を作らない」賃貸経営を行うのも重要です。

複数物件を保有して規模を拡大する

1物件目で収益化と運用のコツをつかんだら、次のステップは複数物件の保有による収入源の複線化です。管理の手間が大きく増える訳ではないため、投資効率が上がります。

また、複数物件を保有すると収入アップだけでなく、物件数・所有エリア・物件タイプなどによるリスク分散効果が生まれます。物件を追加で取得しながら、徐々に家賃収入だけでも現在の給与額に到達できる体制を目指しましょう。

効率的な資産入れ替え・買い替え戦略を行う

賃貸経営というと、「物件をずっと保有して家賃収入を得続ける」イメージを持ちやすいですが、資産の入れ替えを上手に行うことで家賃収入を安定的に増やせます。

築年数が進んだ物件は修繕費増加による収益性の悪化のリスクもあるため、実際には適度に売却と購入を繰り返し、売却益を得ながら規模を拡大するスタイルを取っている不動産投資家も多くいます。

ローン残債がない物件を保有する

シミュレーションでも見たように、物件という将来に残る資産は手に入るものの、ローン返済がある限り手取り収入は大きく減ってしまいます。また、ローン返済は複数物件を所有するネックにもなり得ます。

したがって、投資規模を拡大するためにはローンの終わった物件を着実に増やしていく必要があるでしょう。

【手取り家賃が月60,000円だった場合のシミュレーション】

図のように、1件目のローンを繰り上げ返済で早めに完済し、1件目と2件目の家賃収入をあわせて2件目を返済、2件目を完済したら1件目と2件目の家賃収入を3件目のローンに…と繰り返していきます。

その結果、物件が増えるごとに返済スピードが加速する仕組みを構築した結果、家賃収入だけで生活ができるライフスタイルが手に入ります。

「家賃収入で暮らす」を目指す!展開の成功例

【ケース1】

年代:30代

1件目は、副業として賃貸需要の高い都内にワンルームマンションを1件所有し、無理のない返済で年間60万円の返済計画を立てているケースです。

頭金は10万円のみとほぼフルローンですが、家賃収入が返済額を上回っているため(※35年ローンの場合)本業収入やほかの資産運用など複数の収入の柱があるため繰り上げ返済も十分可能です。

【ケース2】

年代:30代

2件の購入から始め、3〜4年の不動産投資で6件所有とハイスピードで投資規模の拡大を進めています。物件の選定も含めて担当に任せ、少ない労力で節税効果により本業収入を守りながら資産形成を進めています。

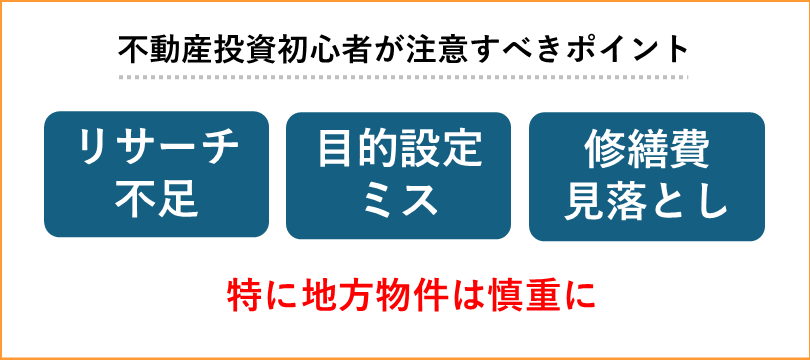

不動産投資初⼼者が陥りがちな失敗例

ここまで家賃収入で安定した暮らしを実現する仕組みと方法について見てきましたが、投資である以上必ずうまくいくとは限りません。そこで成功確率を上げるために、不動産投資初心者が陥りやすい主な失敗パターンについても知っておきましょう。

- 失敗例1:リサーチ不足による入居率低下

「不動産投資を始めたい」「安く購入して利益を上げたい」という思いが先行し、物件価格が安い人口減少が進むエリアの空室リスクの高い物件を購入してしまう

- 失敗例2:目的と手段の取り違えによる収益性悪化

空室対策のために入居審査基準や募集条件を下げすぎた結果、家賃滞納や収入減少、入居者トラブルが起こり逆効果になる

- 失敗例3:物件価格・利回りの過剰な重視による修繕費増加

物件価格の安さや利回りに惹かれて中古物件を購入した結果、建物の老朽化による修繕費が次々発生しキャッシュフローが悪化してしまう

このような失敗を防ぐために、「人口減少傾向にある地方物件」や「築年数が経ちすぎている物件」については慎重に検討するようにしましょう。

家賃収入だけで暮らす人がやっていること

ここでは、家賃収入だけで暮らせる「専業不動産投資家」に見られる傾向について解説します。

物件を複数保有している

家賃収入だけで生活を実現している人たちは、物件を1つ増やすごとに“収入の柱”を着実に増やし、複数の物件から安定した収益を得る仕組みを構築しています。物件同士の立地やタイプの分散や管理・運用ノウハウの蓄積により、家賃収入の効率性や安定性を高めているのが特徴です。

また、物件ごとの収益状況や管理手法を常に見直しながら、ポートフォリオ全体のバランスやリスク分散を意識的に図っています。こうした行動の積み重ねが、家賃収入だけで暮らす生活の現実化につながっています。

空室対策を含めたリスクへの対処ができている

不動産投資には、空室以外にも、家賃下落リスク・滞納リスク・経費増加リスク・金利上昇リスク・災害リスクなどさまざまなリスクがあります。

家賃収入だけで暮らす人は、さまざまなリスクに対しても以下のような対策を講じて安定経営を実現しています。

-

空室リスク:人口安定地域・単身者向け物件の選択

-

家賃滞納リスク:家賃保証会社利用・サブリース契約・入居基準の引き上げ

-

家賃下落リスク:需要が高いエリアの選択

-

不動産価格下落リスク:需要が高いエリアの選択・適切なメンテナンス

-

修繕費リスク:修繕資金の積み立て

-

老朽化リスク:修繕計画の立案・出口戦略の検討

-

金利上昇リスク:低金利ローンの選択・借入額の抑制

-

自然災害リスク:耐震・耐火物件の選択・保険加入・ハザードマップの確認

-

事故物件リスク:連帯保証人の設定・孤独死保険への加入

【おすすめ関連記事】 不動産投資のリスク徹底対策!初心者が知っておくべき失敗回避のポイント

綿密な資金シミュレーションを事前に行なっている

不動産投資を成功させている人は、物件購入前の段階から資金のシミュレーションを行っています。購入後に必要な修繕費用の算出から、空室や家賃滞納、修繕費の増加といったリスクも考慮し、売却を含めた出口戦略まで見据えて長期的に安定して利益が出るかを見極めています。

事前のシミュレーションと、リサーチにより条件の悪い物件を避けることで無駄な出費を防ぐ綿密な準備と計画は、家賃収入だけで暮らす生活の実現に欠かせません。

適切に専門家を活用・連携している

「綿密な資金シミュレーション」「適切な賃貸運営」といっても、不動産投資を行ったことがない人が自分だけで成功させるのは至難の業です。また、所有物件が増えてくると1人ではまかない切れない部分や判断が難しい場面も増えてきます。

家賃収入だけで暮らす人は、税理士や不動産管理会社、司法書士などの専門家と適切に連携しながら運営を進めています。複雑な税務や法律手続き、賃貸管理の悩みも専門家の知見を活かすことで、より効率的で安定した経営が可能です。

家賃収入で暮らすメリット‧デメリット

ここまで「家賃収入で暮らす」視点から解説してきましたが、不動産投資には一定の安定収入が得られる以外にもさまざまなプラスの効果が期待できます。しかし、もちろん投資である以上ほかの手段と同様にデメリットに対する理解も必要です。ここで改めて、不動産投資によって家賃収入を得るメリットとデメリットについて整理してみましょう。

家賃収入で暮らすメリット

家賃収入で暮らすことのメリットは多岐にわたります。

-

時間に余裕や自由が持てる:毎月安定した家賃収入で労働に縛られず資産形成が可能

-

節税効果:減価償却費などの経費計上による所得税・住民税の軽減、土地評価による相続税軽減

-

インフレに強い:家賃は物価上昇にあわせて見直しやすく、預貯金よりも価値を保ちやすい

-

生命保険代わりになる:団体信用生命保険加入により万一の際も家賃収入を得られ、不動産資産を残せる

-

レバレッジ効果:ローン活用で少ない元手から大きな資産を持て、本業と並行して資産形成を加速できる

【おすすめ関連記事】 レバレッジとは?初心者にもわかりやすく仕組みを解説

家賃収入で暮らすデメリット

もちろん、不動産投資による家賃収入のみで生活するのはデメリットもあります。

代表的なものが、賃貸運営にかかわる以下のようなリスクです。

-

家賃収入が減少する空室、滞納リスク

-

建物や土地の資産価値の下落リスク

-

自然災害による災害リスク

-

返済負担が増加するローン金利の上昇リスク

また、賃貸経営は家賃収入を得られるだけでなく修繕費や税金、管理委託費などさまざまな運営コストがかかる点もデメリットでしょう。

最後にあげられるデメリットが、物件の管理や多種多様な収入・支出に対する会計管理、確定申告などの手間の発生です。

しかし、リスクに対しては物件選定や資金計画で対策を行い、管理の手間は管理会社への委託で大幅に軽減できます。会計処理についても会計ソフトや専門家のサポートが活用でき、完全な「不労」所得というわけではないものの、比較的少ない労力で収入が得られます。

まずは何から始める?家賃収入を目指す第⼀歩

上の図にもあるように、家賃収入を得る一歩は「不動産会社選び」からです。「自分は何から始めればいいのだろう」と迷ったら、まずは気軽にできる以下の行動から一歩踏み出してみましょう。

資料請求やセミナー参加を行う

不動産会社選びで最初に行うべきは、情報収集です。

まずは無料で請求できる資料や、初心者向けのセミナーに参加してみましょう。Webからダウンロードできる資料やオンラインセミナーも増えているので、手軽に「最初の一歩」を踏み出せます。

最新の市場動向や基本的な仕組みを知れるだけでなく、実際に不動産投資を始めた人の声を聞いたり具体的なイメージを掴んだりすれば、「自分にもできるかも」という実感も得られるはずです。

個別相談で⾃分の状況に合ったアドバイスを受ける

情報収集で気になることが出てきたら、専門家との個別相談を活用しましょう。

現在の資産状況や生活スタイル、将来の希望にあわせて、無理のない始め方や運用戦略などについて直接プロに質問できます。自分に合ったシミュレーションや提案を受けることで、不安や疑問が解消され、自信を持ってスタートできるようになります。

不動産投資初⼼者の体験談からリアルな声を知る

不動産投資に興味を持ちはじめたものの、実際に行動に移すとなると「自分にできるのか」「どんな人が始めているのか」と不安や疑問を感じる方も多いのではないでしょうか。

そこで、実際に不動産投資を始めたオーナーへのインタビューから一部を紹介します。

-------------

不動産投資をやっていた会社の同期の年収から実際に収入が増えている様子を目の当たりにしたことと、年収が上がりもともと節税にも興味があったことが始めたきっかけです。

株式投資の経験があっても、不動産は最初は金額も大きいし、最初は「損するんじゃないか」といった不安がありました。

しかし、同僚が紹介してくれた営業担当者の方が経験豊富で話しやすく、こちらが心配に思いそうなことも先回りして教えてくれた上で自分のニーズに合った提案をしてくれました。

物件の選定も含めて担当さんにお任せしていますが、本当にスムーズに資産形成できているなと思っています。将来への安心感が持てているのは大きいです。

-------------

弊社HP内にはほかのオーナー様のインタビューも掲載しています。気になる方はぜひご覧ください。

まとめ

もちろん人によって異なりますが、「家賃収入で暮らす」ために目指すラインは額面年収で450万円程度、所得にすると350万円強〜400万円といったところでしょう。そして、その金額は実際に半数以上の不動産投資家が実現できているラインでもあります。

ただし家賃収入のみで暮らすためにはある程度の規模が必要であり、不動産投資は安定収入が得られる反面、リスクもある上に長期的な視点が必要な投資でもあります。

幸い、不動産投資は「不労所得」といわれるだけあって、副業としても優れた手段です。まずは無理のない範囲で始め、徐々に規模を大きくしていき、「会社勤めを続けることも辞めることもできる」という状態の経済的自由を目指すのはどうでしょうか。

ベルテックスでは不動産にまつわる資産形成セミナーを開催しています。ぜひお問い合わせください。

-

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。