- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- つみたてNISA以外の賢い投資先6選!株や投資信託にプラスして理想のポートフォリオに

2026.02.06

ベルテックスコラム事務局

つみたてNISA以外の賢い投資先6選!株や投資信託にプラスして理想のポートフォリオに

- 投資の種類・方法

- 資産形成

- NISA

- iDeCo

つみたてNISAで資産運用をしている人は多いでしょう。しかし、つみたてNISAさえしていれば、老後が安泰というわけではありません。税金や社会保険の負担が増え続けている中、それ以外の投資先も交えて利回りを高める必要があります。

この記事では、つみたてNISA以外のおすすめの投資先を具体的にご紹介します。

\記事の内容は動画でも確認できます/

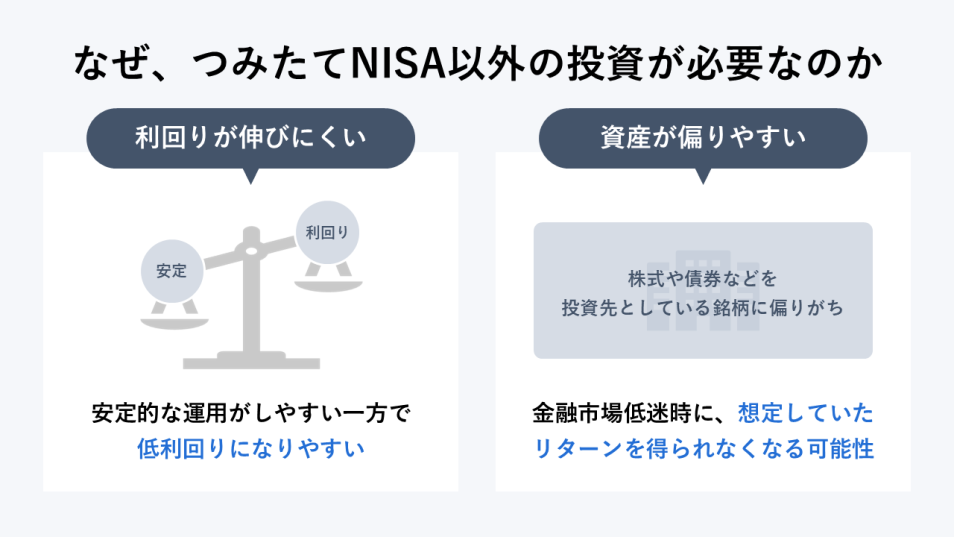

なぜ、つみたてNISA以外の投資が必要なのか

「つみたてNISA以外の投資」をおすすめする理由は2つあります。

1つ目の理由は、「つみたてNISAのみの運用だと、低利回りになりがちだから」です。つみたてNISAの対象商品は、金融庁が「長期の積立・分散投資に適した」と認めた一部の投資信託のみです。これにより、安定的な資産運用がしやすいというメリットがある一方で、低利回りの運用になりやすいというデメリットもあります。低利回りの資産運用を回避するには、つみたてNISA以外の高利回りの投資商品を組み合わせる必要があるでしょう。

2つ目の理由は「つみたてNISAのみの運用だと、金融商品に偏ったポートフォリオになりがちだから」です。つみたてNISAの対象は、以下のような投資信託が中心です。

- 経済指数と連動する銘柄(インデックス型)

- 複数の資産を組み合わせた銘柄(バランス型)

- 安定性のある株式をテーマにした銘柄 など

これらの銘柄の大半が株式や債券などを投資先としているため、金融市場が長期的に低迷した場合、想定していたリターンを得られなくなる可能性があります。これを回避するには、金や不動産などの実物資産も所有するのが得策です。

つみたてNISA以外の投資先一覧

前項では、つみたてNISA以外の投資先の必要性についてお伝えしました。では、具体的にどのような投資先(優遇制度や投資商品)がよいのでしょうか。「老後資金のための資産運用」という観点では、以下のような投資先が考えられます。

- 一般NISA

- 投資信託(アクティブファンド)

- iDeCo(イデコ/個人型確定拠出年金)

- 国内株式(例:国内プライム市場など)

- 海外株式(例:先進国の有力企業など)

- 外貨預金

- ETF(上場投資信託)

- ロボアドバイザー

- 国債・社債

- 実物資産(金、プラチナ、宝飾品、美術品など)

- 不動産投資

- 投資型クラウドファンディング など

この中から、ご自身の目標や重視することに合った投資商品を選び、つみたてNISAと組み合わせると理想的なポートフォリオになります。これ以外に、FX(外国為替証拠金取引)や先物(株価指数や商品など)、暗号資産といったハイリスクの投資先もありますが、ビジネスパーソンが老後資金づくりを目的に投資するには不向きです。

つみたてNISA以外でおすすめの投資先は?

ここでは前述の「つみたてNISA以外の投資先」の中から、以下のものについて詳しく解説します。

- 一般NISA(以下、NISA)

- iDeCo

- ETF

- ロボアドバイザー

- 実物資産

- 社債や国債

まずはNISAの成長投資枠を利用しよう

まずおすすめの投資先はNISAの成長投資枠を利用することです。2024年から始める新NISAでは合計で1,800万円まで(1年間360万円まで)、一般NISAにあたる成長投資枠では1,200万円まで(1年間240万円まで)の投資が可能となります。

現行の一般NISAは5年の非課税期間が設けられていましたが、新NISAは非課税期間が撤廃され、無期限で非課税となりました(つみたて投資枠も同様)。成長投資枠では一般NISAと同様に、幅広い上場株式と投資信託を運用できます。

つみたてNISAはインデックスファンド中心でしたが、成長投資枠では海外株式アクティブファンドに挑戦していくことをおすすめします。

現時点でインデックスファンド中心の投資を行っている方で、「インデックスとまた違った値動きになるのは困る」「インデックスとプラスアルファ程度の利益を期待したい」という方には、ベンチマークを設定したアクティブファンドが特におすすめです。

市場平均などをベンチマークとしているため、それを上回ることを目指しているファンドは特定の業種や市場へのバランスが良く、インデックスとは違う著しく異なる値動きになりにくい傾向があるからです。

iDeCoを始める

つみたてNISA以外で初心者におすすめの投資法として、iDeCoがあります。

ここではiDeCoとはどんなものか、選び方、ポイントについて紹介していきます。

[iDeCoとは]

iDeCoは公的年金にプラスして給付を受けられる私的年金制度のことです。

iDeCoのメリットは掛金、運用益、給付を受け取るときに、税制上の優遇措置が講じられている点です。iDeCoのデメリットは選ぶ商品によっては元本割れリスクがある点や、原則60歳になるまで資産を引き出せない点です。

税制メリットを活用しつつ老後資金を準備したい方や、ほかの用途の資金と老後資金を分けて管理したい方におすすめの資産運用方法です。iDeCoの加入の申出は、「運営管理機関一覧」に掲げた金融機関を通じて、加入申出書を国民年金基金連合会に提出する必要があります。

一部の金融機関では、オンラインで手続きができます。書面で提出する場合は、加入申出書等の必要書類を、当該金融機関から入手する必要があります。

[iDeCo商品の選び方]

iDeCoの商品はコストの安いインデックスファンドから選んでいくことをおすすめします。運用法には2種類あって、アクティブ(積極的)運用はインデックスを上回るリターンを目指していきます。

一方で、インデックスに連動する運用はパッシブ(消極的)運用と呼ばれています。iDeCoにはアクティブ・ファンド(=投資信託)もラインナップにありますが、投資初心者はまずコストが安いインデックスファンドを選ぶと良いでしょう。

ETF(上場投資信託)

「ETF(上場投資信託)」も、つみたてNISA以外の投資としておすすめです。特に普段から株式投資をしている人は、初めてでも売買しやすいでしょう。

証券口座を開設していれば、株式の取引と同じ感覚で、リアルタイムで売買できるからです。これに対して一般的な投資信託は、注文を出した翌営業日に売買金額が公表されます。「スピーディーに取引できる」という点では、リアルタイムで売買できるETFのほうが優れています。また、ETFは 一般的な投資信託よりも運用コスト(購入時や信託報酬など)が低めであるというメリットもあります。

ただし、ETFと一般的な投資信託を比較すると、後者のほうが銘柄の選択肢が多いという特徴があります。

ロボアドバイザー

つみたてNISA以外の初心者向けの投資として、「ロボアドバイザー」もおすすめです。ロボアドバイザーはAIを活用し、その人に適した投資方法(資産配分)を提案してくれるサービスです。

ロボアドバイザーから提案された資産配分を了承すると、サービスを提供する証券会社などが金融商品の買付・運用をしてくれます。金融市場などの環境が変われば、資産配分の変更(リバランス)もしてくれます。

これらのサービスに対し、利用者は継続的に手数料を支払います。

ロボアドバイザーはSBI証券や楽天証券などのネット証券の他、この分野のリーダーカンパニーであるウェルスナビなどが提供しています。各社のサービス内容と手数料を比較した上で、契約しましょう。

社債や国債

最近は、債券の利回りが上昇傾向にあります。つみたてNISA以外の投資として、債券も候補に入れておくとよいでしょう。例えば、日本国債「変動10年」の利率は長らく0.05%前後でしたが、直近は10倍以上の0.51%まで急上昇しています(2023年10月12日時点)。

また、米国債の利回りは4%半ば〜5%台前半、社債の利回りは4%台後半〜6%台前半です(SBI証券-2023年10月12日時点)。

※社債の発行企業例:インテル、コカ・コーラ、マクドナルド、アップルなど

債券を購入する際は、日本国債であれば取扱金融機関、社債や外貨建債券であれば証券会社などが窓口になります。初心者であれば、安全性の高い日本国債や先進国の国債を購入するとよいでしょう。

実物資産

冒頭でお伝えした通り、金融商品(株式や投資信託など)に偏ったポートフォリオだと、金融市場の暴落や長期低迷時に思ったようなリターンを得られません。

これを回避するには、つみたてNISA以外に実物資産にも投資する必要があります。

投資目的の実物資産の代表は、金(ゴールド)です。「安全資産」と呼ばれる金は、テロ・戦争・災害などの有事の際に世界中で買われ、値上がりする傾向があります。逆に金融商品は有事に弱く、暴落するケースが多いです。

金は、多くのネット証券で少額から購入できます。SBI証券や楽天証券、マネックス証券などでは、1,000円から金を購入できます。実物資産の種類を増やしたいなら、銀やプラチナ、宝飾品、美術品、高級時計、高級車といった選択肢もあります。

つみたてNISA以外でも、積立投資を意識しよう

この項では、つみたてNISA以外の具体的な投資先について解説しました。老後資金づくりなどを目的とした安定的な資産運用を重視するなら、つみたてNISAと同様に「積立投資」を実行することが大切です。

積立投資とは、毎月決まったタイミングで一定金額の投資商品を買い付けていくことです。例えば金投資であれば、毎月25日に1万円分の金を買い付けるといった方法です。

価格が安いときも高いときも、一定金額を買い付けることで購入価格を平準化することができます。これにより、高値掴みを防ぎやすくなります。

積立投資をするなら、「自動積立」が便利です。引き落とし金額と日にちを設定しておけば、忙しかったり忘れていたりしても金融機関が買付をしてくれます。

つみたてNISA以外の投資を始めるときの注意点

つみたてNISA以外の投資を始めるときの注意点はいくつかありますが、特に重要度が高いのが以下の2点です。

- リスク管理について理解する

- 目標と戦略をしっかりと決める

成り行きで投資商品を購入しても、失敗するリスクが高いです。これらを意識しながら、慎重に投資先を選びましょう。

リスク管理について理解する

リスク管理とは、適切なリスク設定に加えて、定期的に資産配分を見直したり、売却する基準(撤退基準)を決めたりすることです。これを実行することで、想定したリターンを得やすい環境を構築できます。

そもそも投資におけるリスクとは、価格変動の振れ幅のことです。例えばローリスクなら、期待できる収益が少ない分、大きな損失を被る危険性も低くなります。逆にハイリスクなら、期待できる収益が多い分、大きな損失を被る危険性も高くなります。

ローリスク、ミドルリスク、ハイリスクのどれを選べばよいかについて、正解はありません。ご自身の「投資の目標」と「許容できるリスク」に応じて、適切なリスクを設定しましょう。

目標と戦略をしっかりと決める

投資でやるべきことを明確にするには、目標設定が欠かせません。目標の例は次の通りです。

- 老後資金

- 教育資金

- マイホーム購入

- 家計の足し

- 早期退職(FIRE)など

目標が決まれば、達成すべき金額が見えてきます。それをいつまで(何歳まで)に達成するかを決めることで、運用総額・積立額・目標利回りなどを設定しやすくなります。目標利回りを達成するためには、どの投資先を選び、それをどう運用していくか、戦略を考えなければなりません。

ご自身だけで投資戦略を考えるのが難しい場合は、法律で認められている投資助言サービスを利用したり、資産運用アドバイザー(IFA)のアドバイスを受けたりするとよいでしょう。

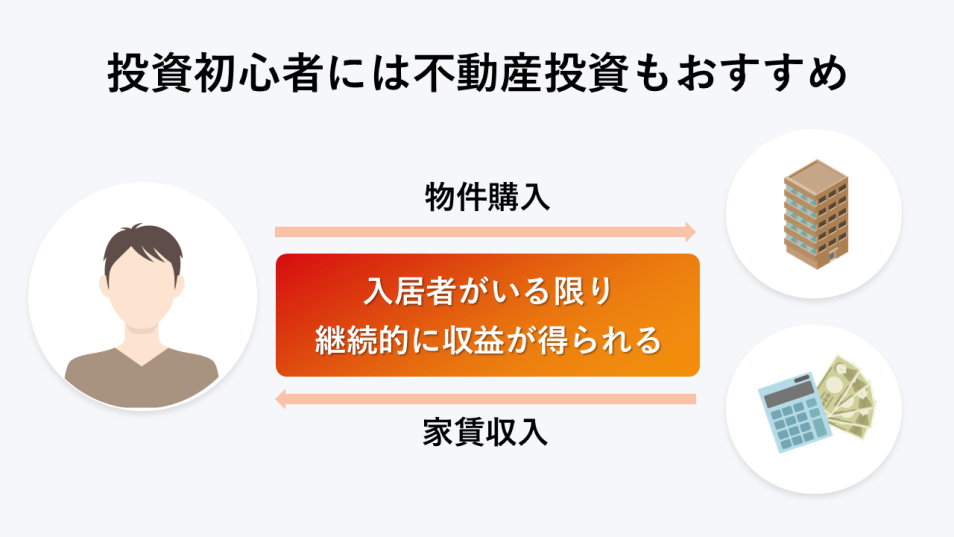

投資初心者には不動産投資もおすすめ

不動産投資とは

不動産投資は賃貸用の不動産物件を取得し、家賃収入を得る方法のことです。不動産投資には、以下のような種類があります。

- 区分マンション

- 一棟マンション

- アパート

- 戸建て

- 駐車場

- コインランドリー など

不動産投資で利益を得る仕組みは「インカムゲイン」と「キャピタルゲイン」の2種類があります。インカムゲインは家賃収入で、キャピタルゲインは売却益のことを指します。不動産投資の主流はインカムゲインで、入居者がいる限り継続的に収益を得ることができます。一般的な不動産投資の始め方は次の通りです。

- 投資金額や目標を決める

- 土地や物件を探す

- 買付申込みをする

- (買付が可能なら)ローン審査を受ける

- (審査に通ったら)契約を締結する

- 物件の引渡し など

一般的に不動産投資では、物件価格の2〜3割程度のまとまった自己資金(頭金)が必要です。ただしワンルームマンション投資など、少額の自己資金で始められるものもあります。不動産投資の始め方についてさらに詳しく知りたい方は、下記の記事をご参照ください。

【おすすめ関連記事】初心者必見!不動産投資の始め方を6つのステップで解説します

株式会社ベルテックスでは、10万円からでも始められる不動産投資について、ご相談に乗らせて頂いておりますので、是非気軽にお声掛けくださいませ。

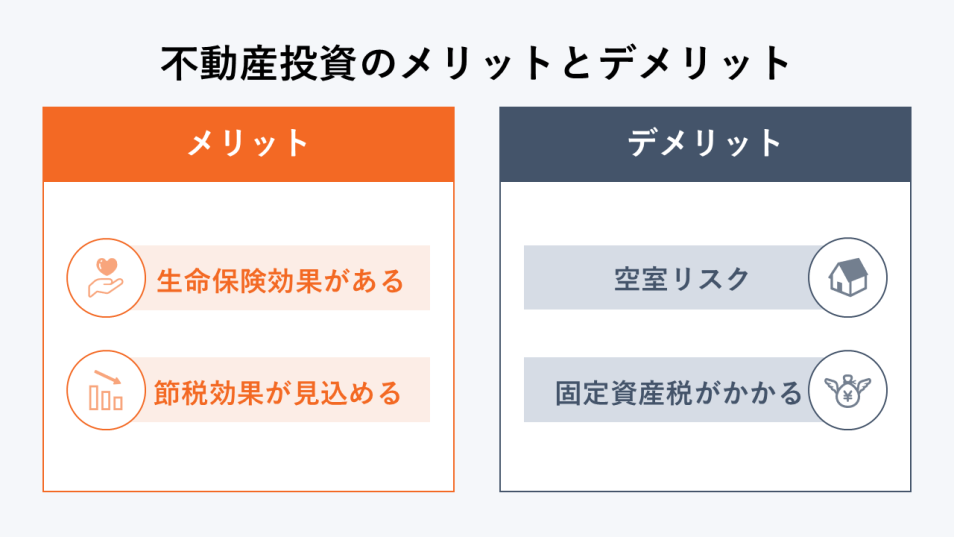

不動産投資のメリットとデメリット

不動産投資の主なメリットは次の通りです。

- 融資を利用すれば手元資金にレバレッジをかけられる

- インフレに強い

- 毎月一定額の家賃収入を得られる

- 生命保険としての機能がある

- 所得税、住民税の軽減効果が見込める など

上記の4と5のメリットについて、補足します。

4のメリットについては不動産投資で物件購入時にローンを利用する場合、金融機関から「団体信用生命保険」への加入を求められますが、これが生命保険代わりになります。次に5のメリットについてですが、不動産所得の赤字を本業の所得と損益通算することができるため、所得税と住民税を減額することができます。

不動産投資のデメリットは次の通りです。

- 空室リスクがある

- 災害リスクがある

- 固定資産税がかかる

- 融資審査が必要 など

※この他にも、不動産投資には数多くのリスクがあります。

不動産投資のリスクについては、退去者が出て空室が発生し、家賃収入がゼロになる、または減少する空室リスクや、自然災害による損害で修繕が必要になる災害リスク、他にも入居者が家賃を払ってくれない滞納リスクや、設備の故障や老朽化により、修繕が必要になる修繕リスクがあります。また、仮にローンを払い終わっても物件には固定資産税が毎年かかってしまいます。

不動産投資のメリットとデメリットついてさらに詳しく知りたい方は、下記の記事をご参照ください。

【おすすめ関連記事】不動産投資の4大メリットと5大デメリットを徹底解説

初心者はここから勉強しよう

不動産投資の初心者はまず書籍やオンラインコンテンツを活用しながら勉強していきましょう。投資の勉強法は専門家のアドバイスが聞けるセミナーに参加したり、資産運用に関する書籍等で情報収集を行う方法がおすすめです。

また、不動産投資の事例や体験談を調べることも大切となってきます。不動産投資で成功した例を知ることはもちろん、不動産投資で失敗した例や失敗した人の体験談も聞いておくべきです。

なぜその人が不動産投資で失敗したのか、失敗した要因はどこにあると分析しているのかを聞いておくことで、自分が不動産投資をする際に気を付けられるようになります。不動産投資の勉強法についてさらに詳しく知りたい人は、下記の記事をご参照ください。

【おすすめ関連記事】不動産投資初心者がすべき勉強法と必要なスキルをまとめて紹介

まとめ

今回は、つみたてNISA以外で初心者におすすめの投資を紹介してきました。

つみたてNISAは投資初心者におすすめの投資方法ですが、つみたてNISA以外でも初心者におすすめの投資法として、iDeCoや不動産投資があります。それぞれの投資方法の特徴やメリット・デメリットについて、きちんと把握しておくことで、つみたてNISA以外にも選択肢が広がります。

また、投資において重要なのはいかにリスクを分散させるかです。複数の投資先に資金を分散しておくことで、仮に一つの金融商品の相場が下落しても、他の投資先から得られるリターンで損失を最小限に抑えることができます。

そして、投資を始める前にはしっかりと情報収集や勉強することを心がけましょう。投資に関する知識をしっかりと身に付けておくことで、投資を始めてからも役立ちますし、実際に投資をして成功・失敗した例や体験談を聞いておくことで、自らの投資にも生かせるようになります。

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。

- TOP

- 会社員のための不動産投資マガジン

- 記事一覧

- つみたてNISA以外の賢い投資先6選!株や投資信託にプラスして理想のポートフォリオに

2026.02.06

ベルテックスコラム事務局

つみたてNISA以外の賢い投資先6選!株や投資信託にプラスして理想のポートフォリオに

- 投資の種類・方法

- 資産形成

- NISA

- iDeCo

つみたてNISAで資産運用をしている人は多いでしょう。しかし、つみたてNISAさえしていれば、老後が安泰というわけではありません。税金や社会保険の負担が増え続けている中、それ以外の投資先も交えて利回りを高める必要があります。

この記事では、つみたてNISA以外のおすすめの投資先を具体的にご紹介します。

\記事の内容は動画でも確認できます/

なぜ、つみたてNISA以外の投資が必要なのか

「つみたてNISA以外の投資」をおすすめする理由は2つあります。

1つ目の理由は、「つみたてNISAのみの運用だと、低利回りになりがちだから」です。つみたてNISAの対象商品は、金融庁が「長期の積立・分散投資に適した」と認めた一部の投資信託のみです。これにより、安定的な資産運用がしやすいというメリットがある一方で、低利回りの運用になりやすいというデメリットもあります。低利回りの資産運用を回避するには、つみたてNISA以外の高利回りの投資商品を組み合わせる必要があるでしょう。

2つ目の理由は「つみたてNISAのみの運用だと、金融商品に偏ったポートフォリオになりがちだから」です。つみたてNISAの対象は、以下のような投資信託が中心です。

- 経済指数と連動する銘柄(インデックス型)

- 複数の資産を組み合わせた銘柄(バランス型)

- 安定性のある株式をテーマにした銘柄 など

これらの銘柄の大半が株式や債券などを投資先としているため、金融市場が長期的に低迷した場合、想定していたリターンを得られなくなる可能性があります。これを回避するには、金や不動産などの実物資産も所有するのが得策です。

つみたてNISA以外の投資先一覧

前項では、つみたてNISA以外の投資先の必要性についてお伝えしました。では、具体的にどのような投資先(優遇制度や投資商品)がよいのでしょうか。「老後資金のための資産運用」という観点では、以下のような投資先が考えられます。

- 一般NISA

- 投資信託(アクティブファンド)

- iDeCo(イデコ/個人型確定拠出年金)

- 国内株式(例:国内プライム市場など)

- 海外株式(例:先進国の有力企業など)

- 外貨預金

- ETF(上場投資信託)

- ロボアドバイザー

- 国債・社債

- 実物資産(金、プラチナ、宝飾品、美術品など)

- 不動産投資

- 投資型クラウドファンディング など

この中から、ご自身の目標や重視することに合った投資商品を選び、つみたてNISAと組み合わせると理想的なポートフォリオになります。これ以外に、FX(外国為替証拠金取引)や先物(株価指数や商品など)、暗号資産といったハイリスクの投資先もありますが、ビジネスパーソンが老後資金づくりを目的に投資するには不向きです。

つみたてNISA以外でおすすめの投資先は?

ここでは前述の「つみたてNISA以外の投資先」の中から、以下のものについて詳しく解説します。

- 一般NISA(以下、NISA)

- iDeCo

- ETF

- ロボアドバイザー

- 実物資産

- 社債や国債

まずはNISAの成長投資枠を利用しよう

まずおすすめの投資先はNISAの成長投資枠を利用することです。2024年から始める新NISAでは合計で1,800万円まで(1年間360万円まで)、一般NISAにあたる成長投資枠では1,200万円まで(1年間240万円まで)の投資が可能となります。

現行の一般NISAは5年の非課税期間が設けられていましたが、新NISAは非課税期間が撤廃され、無期限で非課税となりました(つみたて投資枠も同様)。成長投資枠では一般NISAと同様に、幅広い上場株式と投資信託を運用できます。

つみたてNISAはインデックスファンド中心でしたが、成長投資枠では海外株式アクティブファンドに挑戦していくことをおすすめします。

現時点でインデックスファンド中心の投資を行っている方で、「インデックスとまた違った値動きになるのは困る」「インデックスとプラスアルファ程度の利益を期待したい」という方には、ベンチマークを設定したアクティブファンドが特におすすめです。

市場平均などをベンチマークとしているため、それを上回ることを目指しているファンドは特定の業種や市場へのバランスが良く、インデックスとは違う著しく異なる値動きになりにくい傾向があるからです。

iDeCoを始める

つみたてNISA以外で初心者におすすめの投資法として、iDeCoがあります。

ここではiDeCoとはどんなものか、選び方、ポイントについて紹介していきます。

[iDeCoとは]

iDeCoは公的年金にプラスして給付を受けられる私的年金制度のことです。

iDeCoのメリットは掛金、運用益、給付を受け取るときに、税制上の優遇措置が講じられている点です。iDeCoのデメリットは選ぶ商品によっては元本割れリスクがある点や、原則60歳になるまで資産を引き出せない点です。

税制メリットを活用しつつ老後資金を準備したい方や、ほかの用途の資金と老後資金を分けて管理したい方におすすめの資産運用方法です。iDeCoの加入の申出は、「運営管理機関一覧」に掲げた金融機関を通じて、加入申出書を国民年金基金連合会に提出する必要があります。

一部の金融機関では、オンラインで手続きができます。書面で提出する場合は、加入申出書等の必要書類を、当該金融機関から入手する必要があります。

[iDeCo商品の選び方]

iDeCoの商品はコストの安いインデックスファンドから選んでいくことをおすすめします。運用法には2種類あって、アクティブ(積極的)運用はインデックスを上回るリターンを目指していきます。

一方で、インデックスに連動する運用はパッシブ(消極的)運用と呼ばれています。iDeCoにはアクティブ・ファンド(=投資信託)もラインナップにありますが、投資初心者はまずコストが安いインデックスファンドを選ぶと良いでしょう。

ETF(上場投資信託)

「ETF(上場投資信託)」も、つみたてNISA以外の投資としておすすめです。特に普段から株式投資をしている人は、初めてでも売買しやすいでしょう。

証券口座を開設していれば、株式の取引と同じ感覚で、リアルタイムで売買できるからです。これに対して一般的な投資信託は、注文を出した翌営業日に売買金額が公表されます。「スピーディーに取引できる」という点では、リアルタイムで売買できるETFのほうが優れています。また、ETFは 一般的な投資信託よりも運用コスト(購入時や信託報酬など)が低めであるというメリットもあります。

ただし、ETFと一般的な投資信託を比較すると、後者のほうが銘柄の選択肢が多いという特徴があります。

ロボアドバイザー

つみたてNISA以外の初心者向けの投資として、「ロボアドバイザー」もおすすめです。ロボアドバイザーはAIを活用し、その人に適した投資方法(資産配分)を提案してくれるサービスです。

ロボアドバイザーから提案された資産配分を了承すると、サービスを提供する証券会社などが金融商品の買付・運用をしてくれます。金融市場などの環境が変われば、資産配分の変更(リバランス)もしてくれます。

これらのサービスに対し、利用者は継続的に手数料を支払います。

ロボアドバイザーはSBI証券や楽天証券などのネット証券の他、この分野のリーダーカンパニーであるウェルスナビなどが提供しています。各社のサービス内容と手数料を比較した上で、契約しましょう。

社債や国債

最近は、債券の利回りが上昇傾向にあります。つみたてNISA以外の投資として、債券も候補に入れておくとよいでしょう。例えば、日本国債「変動10年」の利率は長らく0.05%前後でしたが、直近は10倍以上の0.51%まで急上昇しています(2023年10月12日時点)。

また、米国債の利回りは4%半ば〜5%台前半、社債の利回りは4%台後半〜6%台前半です(SBI証券-2023年10月12日時点)。

※社債の発行企業例:インテル、コカ・コーラ、マクドナルド、アップルなど

債券を購入する際は、日本国債であれば取扱金融機関、社債や外貨建債券であれば証券会社などが窓口になります。初心者であれば、安全性の高い日本国債や先進国の国債を購入するとよいでしょう。

実物資産

冒頭でお伝えした通り、金融商品(株式や投資信託など)に偏ったポートフォリオだと、金融市場の暴落や長期低迷時に思ったようなリターンを得られません。

これを回避するには、つみたてNISA以外に実物資産にも投資する必要があります。

投資目的の実物資産の代表は、金(ゴールド)です。「安全資産」と呼ばれる金は、テロ・戦争・災害などの有事の際に世界中で買われ、値上がりする傾向があります。逆に金融商品は有事に弱く、暴落するケースが多いです。

金は、多くのネット証券で少額から購入できます。SBI証券や楽天証券、マネックス証券などでは、1,000円から金を購入できます。実物資産の種類を増やしたいなら、銀やプラチナ、宝飾品、美術品、高級時計、高級車といった選択肢もあります。

つみたてNISA以外でも、積立投資を意識しよう

この項では、つみたてNISA以外の具体的な投資先について解説しました。老後資金づくりなどを目的とした安定的な資産運用を重視するなら、つみたてNISAと同様に「積立投資」を実行することが大切です。

積立投資とは、毎月決まったタイミングで一定金額の投資商品を買い付けていくことです。例えば金投資であれば、毎月25日に1万円分の金を買い付けるといった方法です。

価格が安いときも高いときも、一定金額を買い付けることで購入価格を平準化することができます。これにより、高値掴みを防ぎやすくなります。

積立投資をするなら、「自動積立」が便利です。引き落とし金額と日にちを設定しておけば、忙しかったり忘れていたりしても金融機関が買付をしてくれます。

つみたてNISA以外の投資を始めるときの注意点

つみたてNISA以外の投資を始めるときの注意点はいくつかありますが、特に重要度が高いのが以下の2点です。

- リスク管理について理解する

- 目標と戦略をしっかりと決める

成り行きで投資商品を購入しても、失敗するリスクが高いです。これらを意識しながら、慎重に投資先を選びましょう。

リスク管理について理解する

リスク管理とは、適切なリスク設定に加えて、定期的に資産配分を見直したり、売却する基準(撤退基準)を決めたりすることです。これを実行することで、想定したリターンを得やすい環境を構築できます。

そもそも投資におけるリスクとは、価格変動の振れ幅のことです。例えばローリスクなら、期待できる収益が少ない分、大きな損失を被る危険性も低くなります。逆にハイリスクなら、期待できる収益が多い分、大きな損失を被る危険性も高くなります。

ローリスク、ミドルリスク、ハイリスクのどれを選べばよいかについて、正解はありません。ご自身の「投資の目標」と「許容できるリスク」に応じて、適切なリスクを設定しましょう。

目標と戦略をしっかりと決める

投資でやるべきことを明確にするには、目標設定が欠かせません。目標の例は次の通りです。

- 老後資金

- 教育資金

- マイホーム購入

- 家計の足し

- 早期退職(FIRE)など

目標が決まれば、達成すべき金額が見えてきます。それをいつまで(何歳まで)に達成するかを決めることで、運用総額・積立額・目標利回りなどを設定しやすくなります。目標利回りを達成するためには、どの投資先を選び、それをどう運用していくか、戦略を考えなければなりません。

ご自身だけで投資戦略を考えるのが難しい場合は、法律で認められている投資助言サービスを利用したり、資産運用アドバイザー(IFA)のアドバイスを受けたりするとよいでしょう。

投資初心者には不動産投資もおすすめ

不動産投資とは

不動産投資は賃貸用の不動産物件を取得し、家賃収入を得る方法のことです。不動産投資には、以下のような種類があります。

- 区分マンション

- 一棟マンション

- アパート

- 戸建て

- 駐車場

- コインランドリー など

不動産投資で利益を得る仕組みは「インカムゲイン」と「キャピタルゲイン」の2種類があります。インカムゲインは家賃収入で、キャピタルゲインは売却益のことを指します。不動産投資の主流はインカムゲインで、入居者がいる限り継続的に収益を得ることができます。一般的な不動産投資の始め方は次の通りです。

- 投資金額や目標を決める

- 土地や物件を探す

- 買付申込みをする

- (買付が可能なら)ローン審査を受ける

- (審査に通ったら)契約を締結する

- 物件の引渡し など

一般的に不動産投資では、物件価格の2〜3割程度のまとまった自己資金(頭金)が必要です。ただしワンルームマンション投資など、少額の自己資金で始められるものもあります。不動産投資の始め方についてさらに詳しく知りたい方は、下記の記事をご参照ください。

【おすすめ関連記事】初心者必見!不動産投資の始め方を6つのステップで解説します

株式会社ベルテックスでは、10万円からでも始められる不動産投資について、ご相談に乗らせて頂いておりますので、是非気軽にお声掛けくださいませ。

不動産投資のメリットとデメリット

不動産投資の主なメリットは次の通りです。

- 融資を利用すれば手元資金にレバレッジをかけられる

- インフレに強い

- 毎月一定額の家賃収入を得られる

- 生命保険としての機能がある

- 所得税、住民税の軽減効果が見込める など

上記の4と5のメリットについて、補足します。

4のメリットについては不動産投資で物件購入時にローンを利用する場合、金融機関から「団体信用生命保険」への加入を求められますが、これが生命保険代わりになります。次に5のメリットについてですが、不動産所得の赤字を本業の所得と損益通算することができるため、所得税と住民税を減額することができます。

不動産投資のデメリットは次の通りです。

- 空室リスクがある

- 災害リスクがある

- 固定資産税がかかる

- 融資審査が必要 など

※この他にも、不動産投資には数多くのリスクがあります。

不動産投資のリスクについては、退去者が出て空室が発生し、家賃収入がゼロになる、または減少する空室リスクや、自然災害による損害で修繕が必要になる災害リスク、他にも入居者が家賃を払ってくれない滞納リスクや、設備の故障や老朽化により、修繕が必要になる修繕リスクがあります。また、仮にローンを払い終わっても物件には固定資産税が毎年かかってしまいます。

不動産投資のメリットとデメリットついてさらに詳しく知りたい方は、下記の記事をご参照ください。

【おすすめ関連記事】不動産投資の4大メリットと5大デメリットを徹底解説

初心者はここから勉強しよう

不動産投資の初心者はまず書籍やオンラインコンテンツを活用しながら勉強していきましょう。投資の勉強法は専門家のアドバイスが聞けるセミナーに参加したり、資産運用に関する書籍等で情報収集を行う方法がおすすめです。

また、不動産投資の事例や体験談を調べることも大切となってきます。不動産投資で成功した例を知ることはもちろん、不動産投資で失敗した例や失敗した人の体験談も聞いておくべきです。

なぜその人が不動産投資で失敗したのか、失敗した要因はどこにあると分析しているのかを聞いておくことで、自分が不動産投資をする際に気を付けられるようになります。不動産投資の勉強法についてさらに詳しく知りたい人は、下記の記事をご参照ください。

【おすすめ関連記事】不動産投資初心者がすべき勉強法と必要なスキルをまとめて紹介

まとめ

今回は、つみたてNISA以外で初心者におすすめの投資を紹介してきました。

つみたてNISAは投資初心者におすすめの投資方法ですが、つみたてNISA以外でも初心者におすすめの投資法として、iDeCoや不動産投資があります。それぞれの投資方法の特徴やメリット・デメリットについて、きちんと把握しておくことで、つみたてNISA以外にも選択肢が広がります。

また、投資において重要なのはいかにリスクを分散させるかです。複数の投資先に資金を分散しておくことで、仮に一つの金融商品の相場が下落しても、他の投資先から得られるリターンで損失を最小限に抑えることができます。

そして、投資を始める前にはしっかりと情報収集や勉強することを心がけましょう。投資に関する知識をしっかりと身に付けておくことで、投資を始めてからも役立ちますし、実際に投資をして成功・失敗した例や体験談を聞いておくことで、自らの投資にも生かせるようになります。

この記事を書いた人

ベルテックスコラム事務局

不動産コンサルタント・税理士

不動産ソリューションの面白さや基礎、役に立つ情報や体験談などをフラットな目線で分かりやすくご紹介。宅建士・ファイナンシャルプランナー・税理士など有資格者の知見を生かしつつ、経験豊かなライターたちが不動産投資でおさえておきたいポイントをお届けします。